Исследование. Банки России в социальных медиа: аудитория, вовлечение и контент

Агентство Fistashki специально для AdIndex проанализировало, как представлены разные индустрии бизнеса в социальных медиа: какие каналы и инструменты используют, какой объем аудитории объединяют в собственных сообществах, о чем говорят со своими клиентами и т.д. Предлагаем вам ознакомиться с пилотным выпуском исследования по использованию социальных медиа в банковской сфере

Методология

Для краткого рассмотрения ситуации в социальных медиа для банковской отрасли, были выбраны крупнейшие банки России, работающие на розничном рынке[1]:

-

Сбербанк России

-

ВТБ

-

Газпромбанк

-

ВТБ 24

-

Банк Москвы

-

Россельхозбанк

-

Альфа-Банк

-

Банк «Открытие» (ex-Номос)

-

ЮниКредит Банк

-

Промсвязьбанк

Анализ проводился по официально заявляемым сообществам банков, либо прямо указанным на сайте банка, либо обнаруженным среди официальных сообществ в крупнейших социальных сетях («ВКонтакте», «Одноклассники», «Мой Мир», Facebook, Twitter, Instagram и YouTube). Учитывались только сообщества с более чем 1 000 подписчиков, с явно указанной направленностью на розничное направление, либо без указания на иные направления (поддержка, корпоративное направление и подобные).

Анализ сообществ производился с помощью систем «Ниппель», Socialbakers, а также открытых данных на площадках. Оценка «подозрительности» подписчиков производилась по открытым данным «ВКонтакте» и методологии Socialbakers для Twitter. Период анализа: декабрь 2013 – август 2014.

Социальные сети как площадки

Социальные медиа не первый год являются эффективным средством коммуникации с большой аудиторией – от конечных потребителей до экспертных сообществ. По данным ФОМ на июнь 2014, почти половина (45%) всего населения России являлись пользователями социальных сетей.

Исходя из распределения пользователей Рунета по социальным сетям: «Вконтакте», «Одноклассники», «Мой Мир», Facebook, можно было бы ожидать соответствующего присутствия банковских сообществ на данных площадках. Однако вероятность присутствия банка в каждой конкретной социальной сети мало связана с охватом площадки:

Не все банки из рейтинга крупнейших представлены в социальных сетях, отсутствуют сообщества «Газпромбанка» и «Россельхозбанка», что может быть связано со слабой ориентацией на розничный бизнес.

Наиболее популярными у брендов являются сети «ВКонтакте», Facebook и Twitter: во всех трех представлены практически все банки. При этом «Одноклассники», обладающие аудиторией значительно большей, чем у Facebook, всеми банками, кроме Сбербанка и Альфа-Банка, практически игнорируются, а в «Моем Мире» не представлено ни одного (!) банка из ТОП-10.

Наиболее вероятное объяснение: данная диспропорция вызвана бытующим в среде social media специалистов мнением о том, что во «ВКонтакте» следует идти за объемом аудитории, а в Facebook – за качеством, уникальной аудиторией. Обоснованность такого подхода, хотя он и существует уже давно, сомнительна: по данным comScore, число российских пользователей, посетивших в сентябре 2014 из трех соцсетей только «ВКонтакте» составило 12.6 миллионов человек, в «Одноклассниках» – около 8 миллионов и менее одного миллиона в Facebook.

Сложившаяся ситуация содержит в себе потенциал роста сообществ: уровень конкуренции за аудиторию во «ВКонтакте» и Facebook крайне высок, в то время как «Одноклассники» и «Мой Мир» являются своеобразным «голубым океаном» как в банковской тематике, так и в целом по уровню нагрузки пользователей брендовыми коммуникациями. Выход в данные сети с набором релевантной аудитории позволил бы банкам более эффективно взаимодействовать в условиях меньшей брендовой загруженности.

Аудитория банков

Рейтинг банков по объему аудитории в социальных сетях наглядно демонстрирует заинтересованность компаний в работе с данным видом платформ[2]:

Сравнение суммарного числа подписчиков по соцсетям («ВКонтакте», «Одноклассники», Facebook и Twitter) дает основание разделить представленные бренды на 3 категории:

-

Сбербанк, Юникредит, ВТБ

-

Альфа-Банк, Промсвязьбанк, ВТБ24, Банк Москвы

-

Банк «Открытие»

Тройка лидеров во «ВКонтакте» представлена Сбербанком, ЮниКредитом и… опять Сбербанком!

Сбербанк разделил свои сообщества на новостное и сообщество «службы заботы о клиентах», однако основным сообществом можно считать «Сбербанк: Банк друзей», которое в пике имело в 2014 году 1 460 тыс. подписчиков.

Все банки вне топ-3 в разы уступают лидерам: на четвертом месте находится Альфа-Банк с аудиторией около 25 тыс. подписчиков. Разрыв между лидерами и отстающими демонстрирует значительный потенциал роста для банковских сообществ, который не задействован большинством.

Качество привлеченной банками аудитории достаточно высокое – средняя доля качественной аудитории[3] составляет 90%, причем ниже условной границы в 85% доля «чистой» аудитории находится только у одного банка — в сообществе Юникредит доля подозрительных аккаунтов равна 17%. Наиболее качественная аудитория у ВТБ24 – 95,2%.

Ситуация с отрывом ТОП-банков повторяется и в Facebook: лидером здесь также является Сбербанк, на втором месте – ВТБ, все остальные банки имеют в разы меньшую аудиторию.

Одна из насущных проблем Twitter, по крайней мере в русскоязычном сегменте, – присутствие в аккаунтах брендов спам- и fake-аккаунтов. Не избегают этой проблемы и аккаунты банков: средняя доля «хорошей» аудитории составляет 68%, 23% пользователей в среднем не активны и около 9% – спам или пустые. В целом ситуация по категории достаточно однородна. Вновь отличается, на этот раз в негативном смысле, Сбербанк: 57% от подписчиков бренда в Twitter запостили меньше трех твитов или не размещали ничего больше 90 дней. Необходимо отметить, что даже с этим в абсолютном выражении у Сбербанка максимальное количество подписчиков.

Вовлечение и контент

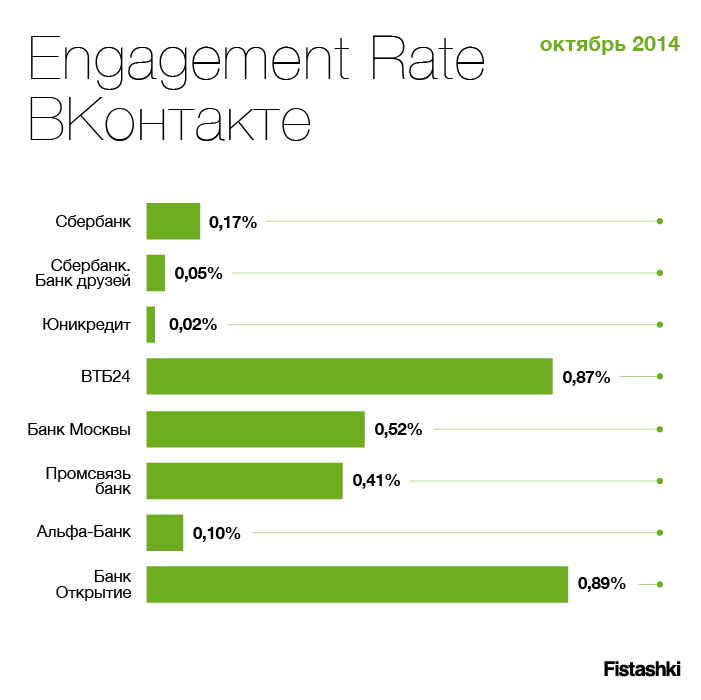

Помимо номинального объема аудитории, характеризующего исключительно качество медийной поддержки и известность бренда, качество сообщества также связано с качеством, релевантностью предлагаемого контента интересам аудитории для выстраивания долгосрочной позитивной коммуникации. Метрикой качества ведения сообществ, которая позволяет одновременно и открыто сравнить представительства разных брендов, служит показатель Engagement Rate.

Сравнение сообществ по Engagement Rate максимально релевантно при сопоставлении показателя в рамках одной количественной категории, без этого деления тройка лидеров сконцентрирована в категориях 2-3: Банк «Открытие», ВТБ24 и Банк Москвы; наихудший результат у ЮниКредит банка.

Наиболее высокое вовлечение аудитории в топ-сообществах первой категории у «Сбербанка» – 0,17%, что, по нашей оценке, является достаточно хорошим результатом для брендового сообщества такого размера, достигаемого за счет постоянно релевантного контента, а также качественной аудитории, привлекаемой, вероятнее всего, через игровые интеграции.

Во второй категории лидирует ВТБ24, за счет достаточно малого объема аудитории. Отдельно можно отметить качество ведения сообщества Банка Москвы, с достаточно высоким уровнем вовлечения, достигаемым за счет релевантных активаций (в частности, велотематика) и оригинального развлекательного и познавательного контента.

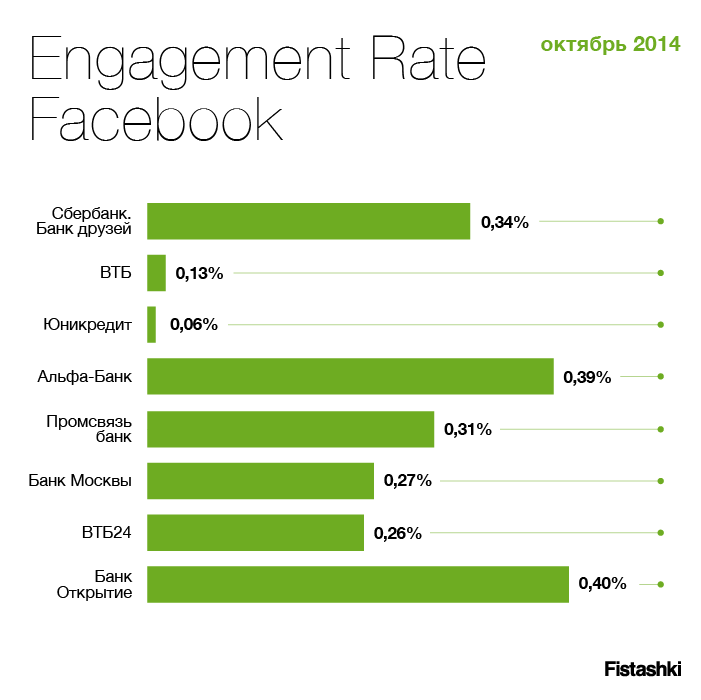

Ситуация в Facebook для первой категории не меняется – наиболее высокие показатели у Сбербанка, несмотря на то, что это крупнейшее сообщество, наименьшие — у ЮниКредит, которому явно следует пересмотреть собственную контент-политику. Основное вовлечение Сбербанку создает развлекательный контент – цитаты с визуальным сопровождением.

Во второй категории явного лидера нет, уровень вовлечения незначительно колеблется у всех участников. В рамках данной группы можно отметить качество аудитории и ведения сообщества Промсвязьбанк, незначительно отстающего по ER от Альфа-Банка, имея при этом аудиторию в 3 раза больше. Благодаря живой интонации общения и трансляции уникальных предложений и акций, Промсвязьбанку удается качественно вовлекать аудиторию без доминирования слабо связанного с банком контента.

Что размещают банки в социальных сетях, о чём говорят с аудиторией? Анализ случайной выборки сообщений[4] позволил оценить представленность брендированного[5] / не брендированного контента:

В целом по сетям доля брендированного контента меняется незначительно, колеблясь в районе 60%; при этом бренды предлагают фактически идентичный контент для собственных сообществ в различных сетях, изменения постов от сети к сети минимальны.

Во «ВКонтакте» наиболее часто банками используется категория «Новости и продукты»: около 48% сообщений в этой сети принадлежат данной категории; при этом категория является также достаточно вовлекающей (в зависимости от субъективного интереса к продукту):

Наиболее популярная у аудитории категория контента, с учетом объема постов, – «Конкурсы и викторины», традиционно позволяющие вовлечь большой объем аудитории. Неожиданно малое вовлечение имеют «Цитаты», что объясняется большим разбросом значений от бренда к бренду, от поста к посту – данный вид контента требует четкого планирования и сопоставления с позиционированием банка.

Выводы:

-

Большинство банков активно используют инструменты социальных медиа для взаимодействия с аудиторией прямых клиентов, а также других целевых аудиторий.

-

«Одноклассники» – самая недооцененная социальная сеть в банковской сфере. Она является зоной роста для расширения аудитории банковских виртуальных сообществ в будущем.

-

Не все банки сумели выстроить общение с аудиторией в собственных сообществах. Многие из них привлекают большее внимание своих потребителей за счет развлекательного контента.

|

Сообщества под брендом |

Ссылка |

|

Альфа-Банк |

|

|

|

|

|

|

|

|

Банк Москвы |

|

|

|

|

|

Банк Открытие |

|

|

|

|

|

ВТБ |

|

|

ВТБ24 |

|

|

|

|

|

Промсвязьбанк |

|

|

|

|

|

Сбербанк |

|

|

ЮниКредит |

|

|

|

|

|

Сбербанк. Банк друзей |

|

|

|

|

|

|

Мы будем рады получить вашу обратную связь: какие данные вы хотели бы видеть

в дальнейших анализах по индустриям? Присылайте свои пожелания на

tatiana@adindex.ru

[2] Взяты максимальные значения объема аудитории за декабрь 2013 — август 2014

[3] Пользователи, соответствующие критериям: не заблокированы, не удалены, имеют фотографию

[4] Ручная разметка, N=5466, n=360, знач. 95%, дов. инт. ±5%