Рынок веб-разработки в Рунете: тренды и ожидания 2013 года.

CMS Magazine & «Рейтинга Рунета» представляют итоги очередного исследования рынка веб-разработки. В этом исследовании обобщены данные опроса, проведённого в начале 2013 года среди руководителей 490 веб-студий, и данных, собранных в рамках проекта «Рейтинга Рунета»

1.1 Число и география участников

Количество активных веб-студий в России — около 2 700 («веб-студия» — компания, у которой разработка веб-сайтов является основным видом деятельности). В прошлогоднем исследовании мы предполагали, что начинается процесс развития регионального сегмента рынка — увеличение доли активных разработчиков в регионах. Однако по итогам 2012 года должны констатировать, что если этот процесс и начинался, то особого развития не получил — нынешняя картина географического распределения студий не сильно отличается от прошлогодней:

.png)

Рис. 1. Число и география участников

Впрочем, некоторое региональное движение всё же есть —

относительный «вес» городов, приведённых в таблице, постепенно

уменьшается:

в 2010 году в них было сосредоточено 66,2% студий, в 2011 —

64,2%, а в 2012 — уже 61,8%.

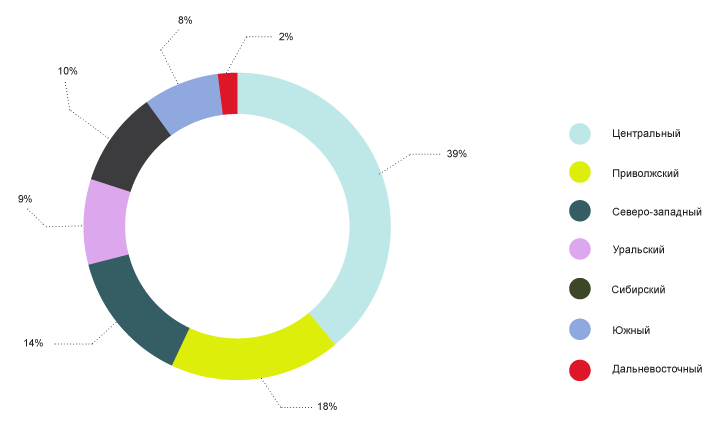

Распределение веб-студий по федеральным округам также практически не изменилось и по итогам 2012 года выглядит так:

Рис. 2. Распределение веб-студий по федеральным округам

2. Рынок в цифрах

2.1 Объем рынка веб-разработок

В 2012 году общий объём рынка составил 17,73 млрд. руб.

По сравнению с 2011 годом прирост составил 19%.

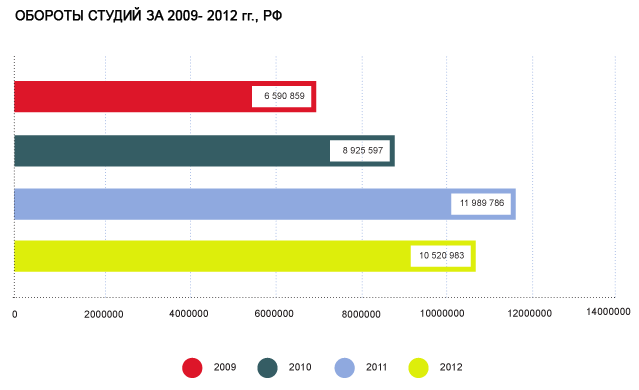

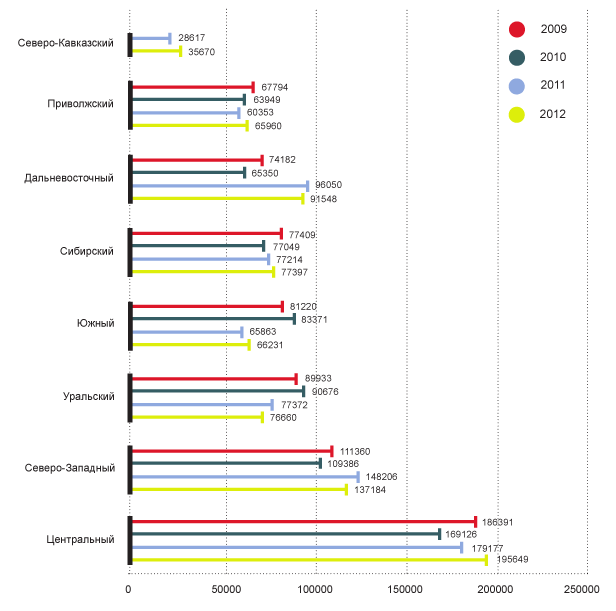

2.2 Динамика оборотов веб-студий

Средний годовой оборот веб-студий в 2012 году внезапно оказывается меньше, чем в 2011. Не настолько, чтобы говорить о «возврате в прошлое», но всё же существенно:

Рис. 3. Средний годовой оборот веб-студий в 2012

Означает ли эта картина «мельчание» рынка? Напомним,

что речь идёт о средних показателях, уменьшение которых может быть связано

как с изменением финансовых показателей компаний, так

и с попаданием в выборку новых мелких участников рынка. Впрочем,

при сегментированном рассмотрении можно заметить, что сокращение происходит

в Центральном, Северо-Западном и Приволжском округах,

в то время как Сибирский, Уральский, Южный и Дальневосточный

округа страны показывают рост средних оборотов по сравнению

с 2011 годом. Поэтому мы можем выдвинуть ещё одну

гипотезу — динамика может быть связана с более активным участием

региональных студий в борьбе за «центральные» бюджеты. Возможно,

за наблюдаемой картиной стоит именно оптимизация расходов

на веб-разработку, при которой уменьшение стоимости проекта достигается

привлечением региональных разработчиков. Ещё одна гипотеза, которую можно

выдвинуть на основании полученных данных — рынок приблизился

к некоей точке равновесия, в которой средняя веб-студия не может

заработать больше денег, чем зарабатывает сейчас, без кардинальной перестройки

бизнес-процессов. Очевидно, что объём зарабатываемых средств зависит

от рыночной конъюнктуры и «пропускной способности» студии, прямо

связаной с эффективностью управления. Если цены на разработку

не растут, то увеличить доход можно только путём оптимизации

бизнес-процессов, что в условиях такого кустарного, по-сути, дела, как

веб-разработка, очень и очень непросто.

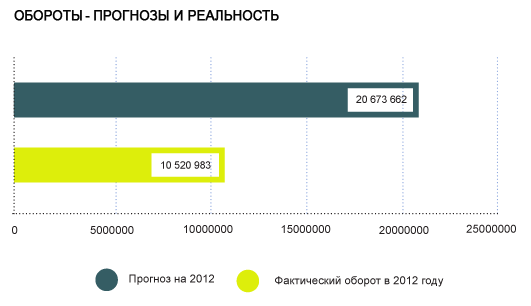

Некоторые признаки стагнации можно усмотреть при сравнении планов

на 2012 г. и фактически достигнутого среднего оборота. Тут

разрыв выглядит весьма масштабно: реальный оборот составил всего 51%

от того, что студии планировали в 2012 году заработать. Рынок

не подтвердил надежд веб-разработчиков на большие деньги.

Рис. 4. Обороты - прогнозы и реальность.

3. Портрет веб-студии

Традиционный обобщённый «портрет веб-студии» в этом году у нас получается такой:

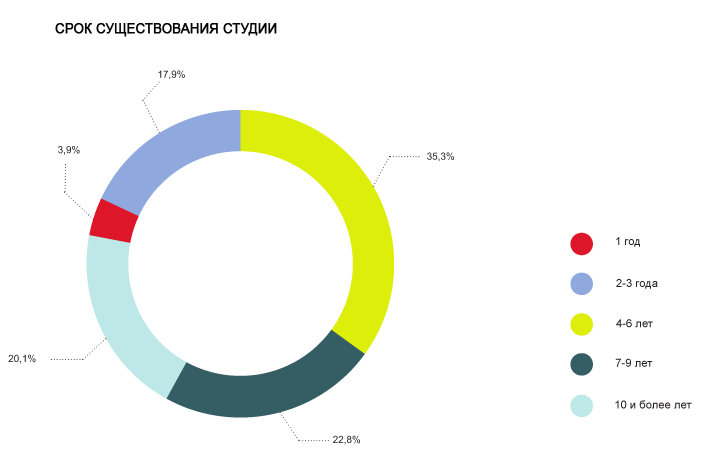

3.1 Возраст компании

В прошлом исследовании мы отмечали постепенное сокращение относительного числа веб-студий первого года жизни и связывали это с достижением зрелости и насыщенности рынка. В этом году мы несколько изменили условия участия формирования выборки, смягчив фильтр по количеству актуальных работ в портфолио и поэтому в новой выборке относительный вес «молодёжи» увеличился (до 3,9%). Однако, если построить выборку по прежним критериям, увидим, что тенденция сохраняется, и на долю молодых студий придётся 2,6%. В остальном «возрастные» показатели рынка практически неизменны.

Рис. 5. Срок существования студии

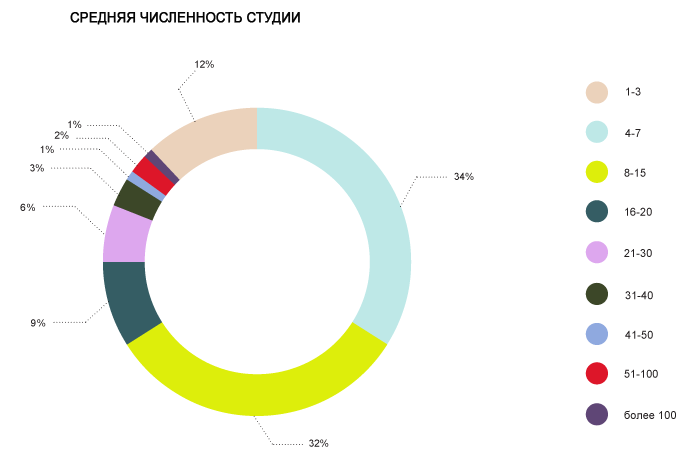

3.2 Численность компании

Данные по средней численности сотрудников от года к году колеблются очень незначительно. 65,5% студий имеет штат в пределах от 4 до 15 человек, компаний со штатом более 50 сотрудников на рынке не более 3%. В прошлом году эти показатели составляли 67% и 2,3% соответственно.

Рис. 6. Средняя численность студии

Как и в прошлые годы, московские студии в среднем имеют больший штат, чем региональные:

Рис. 7. Средняя численность сотрудников в студиях Москвы и регионов

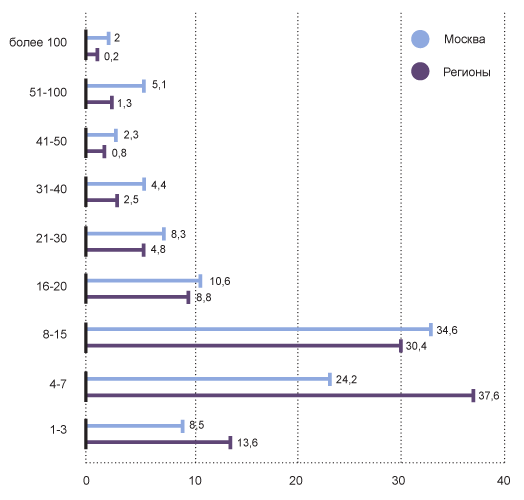

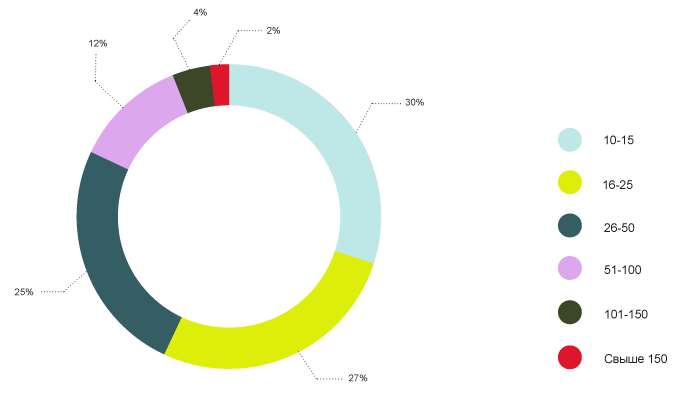

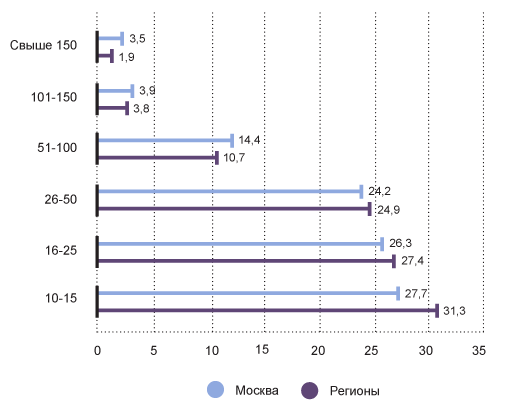

3.3 Количество проектов в портфолио студии

Это ещё один параметр, который очень мало изменяется со временем. Хотя чисто технически сайты можно производить практически потоково, необходимость учёта специфики конкретной компании и личных предпочтений заказчика существенно ограничивают производственные возможности веб- студии. В итоге абсолютное большинство (82%) студий имеют в своём портфолио менее 50 проектов.

Рис. 8. Количество проектов в портфолио студий

Что интересно — это показатель почти не отличается для различных регионов. Существенная разница только по значению «От 51 до 100 проектов» и «Свыше 150» — тут московские студии обгоняют студии из других регионов:

Рис. 9. Количество проектов в портфолио студиий Москвы и регионов

4. Стоимость услуг

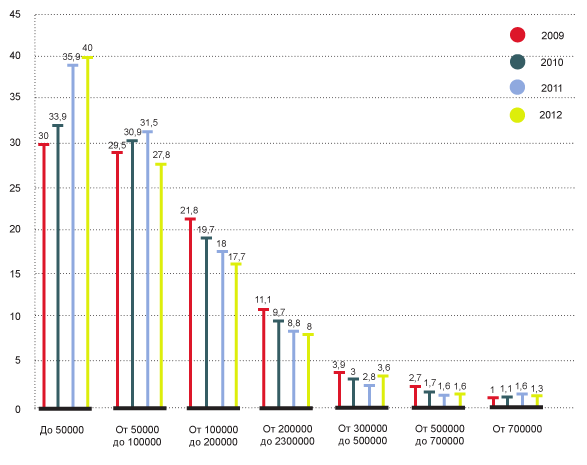

4.1 «Средняя» стоимость услуг

В 2012 году уже не было речи о «восстановлении» — экономика достаточно активно развивалась, и интересно, как это отразилось средней цене разработки.

Рис. 10. «Средняя» стоимость услуг

Как видим, движение достаточно разнонаправленное. Если в Центральном регионе наблюдается явный рост, то в остальных округах видим стагнацию. Судя по всему, восстановление экономики произошло совсем не так равномерно, как всем нам хотелось бы, и импульс к развитию в настоящий момент имеет только центральная часть страны.Распределение студий по ценовым диапазонам показывает, что на рынке наблюдается устойчивая тенденция к снижению стоимости веб-разработки. Стабильно растущим на протяжении всех лет оказывается сегмент производства сайтов стоимостью до 50000 рублей.

Рис. 11. «Средняя» стоимость услуг по годам

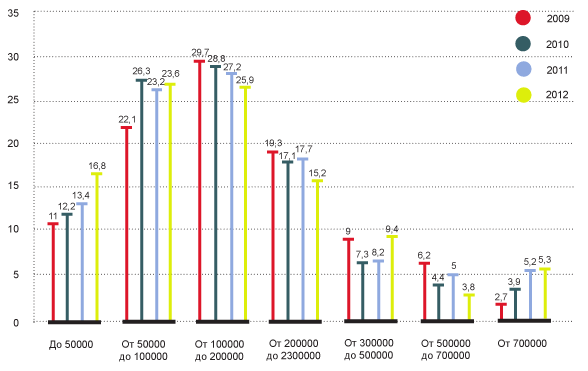

Сказанное справедливо и для Москвы, с той разницей, что в столице в коридоре «до 50000» действует в два раза меньше разработчиков, чемв целом по стране:

Рис. 12. «Средняя» стоимость услуг в Москве по годам

4.2 Ценовые прогнозы веб-студий

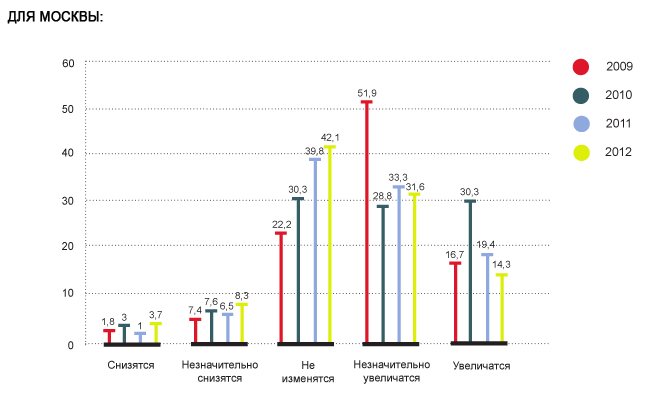

Чего ждали участники рынка от 3013 года? Вот их прогноз о том, что случится с ценами на веб-разрабоку в 2013 году:

Рис. 13. Ценовые прогнозы для веб-студий Москвы

Как видим, около 46% московских веб-разработчиков считают, что цены будут расти, но в целом надежды на подъём цен всё уменьшаются и уменьшаются.

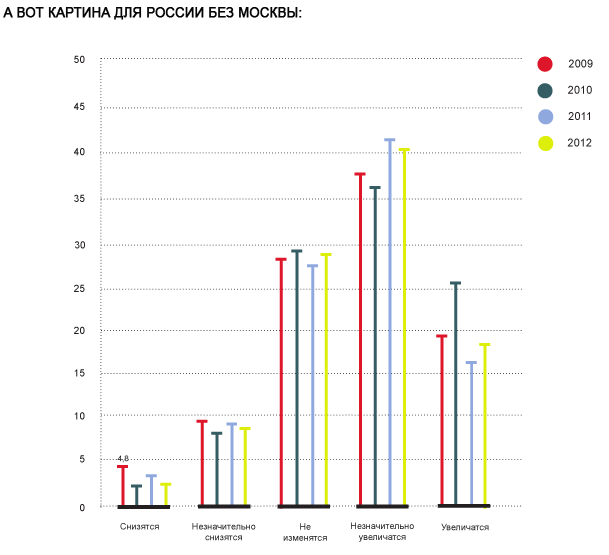

Рис. 14. Ценовые прогнозы для веб-студий, исключая Москву

Тут явных трендов не заметно и количество «оптимистов» и «пессимистов» из года в год меняется незначительно. Наибольшая же часть опрошенных (58,9%) верит в лучшее и склоняется к версии об увеличении цен.

4.3 Прогноз по «интернетизации» отраслей рынка

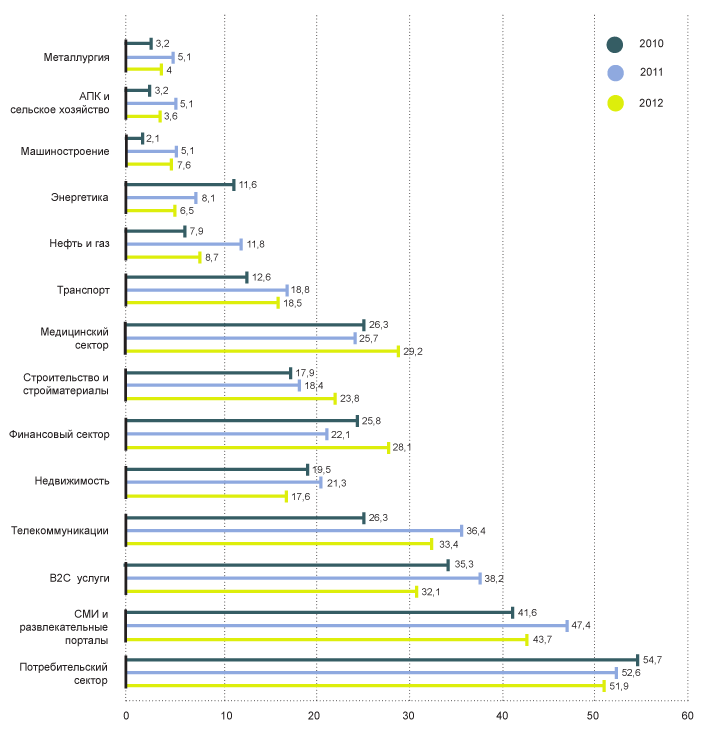

Вот как меняются прогнозы по появлению новых проектов в различных отраслях из года в год:

Рис. 15. Прогнозы появления новых проектов в различных отраслях по

годам

Несмотря на определённое движение, лидеры ожиданий неизменны — потребительский сектор, B2B и B2C-услуги, СМИ, строительство и недвижимость. Любопытно, что прогноз по нефтегазовым проектам за три года уменьщился вдвое.

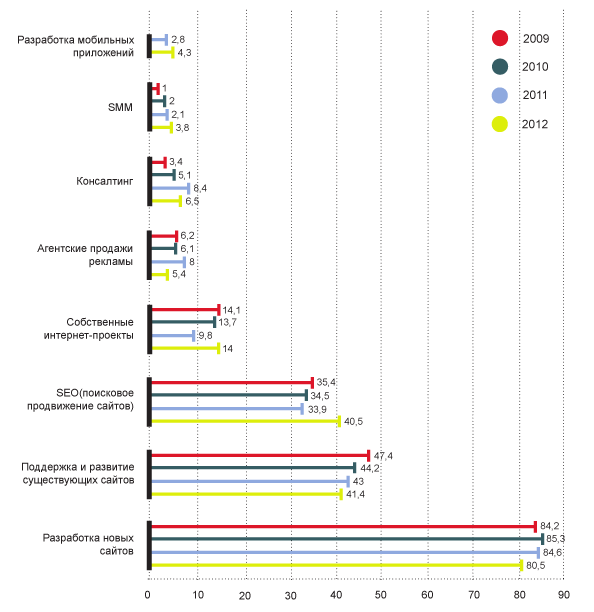

4.4 Структура дохода веб-студий

Соотношение источников доходов студий из года в год не меняются. Больше всего денег приносит разработка и поддерка веб-сайтов, на третьем месте — SEO. Что интересно, SMM-услуги, чья популярность сейчас, пожалуй, на пике, оказались для веб-студий не слишком профильным направлением — и на этой услуге делает деньги всего 3,8% участников рынка веб-разработки. То же можно сказать и о разработке мобильных приложений: хотя число студий, зарабатывающих на этом, почти удвоилось, общее число остаётся более чем скромным — 4,3%.

Рис. 16. Соотношение источников доходов студий по годам

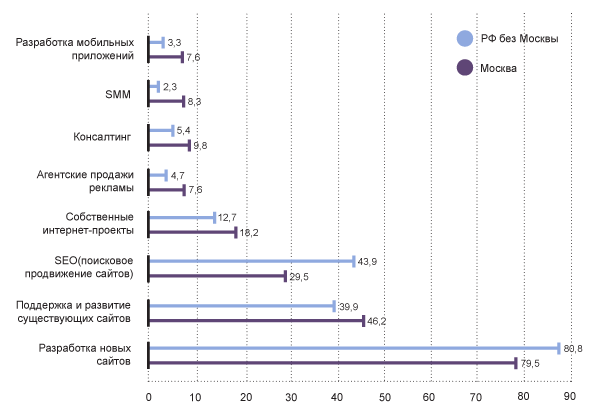

Для получения более детальной картины рассмотрим результаты Москвы и всей остальной страны:

Рис. 17. Соотношение источников доходов студий для Москвы и остальных

регионов

Сравнивая два ряда мы видим, что:

— SEO-продвижением, как и в 2011 году, больше занимаются региональные веб- студии. SEO — один из легитимных способов увеличить доходность проекта; при комплексном подходе заказчику можно предлагать относительно недорогую разработку, «добирая своё» в процессе продвижения.

— Региональны студии начинают осваивать ниву собственных проектов — если в прошлом году разница была в два раза (14% московских студий и только 7,7% региональных), то теперь разрыв сократился: 18,2% и 12,7% соответственно.

Та же ситуация и с консалтингом. Если в 2011 году процент московских студий, зарабатывающих на этом, был выше в четыре раза, то в 2012 регионы подтянулись: 9,8% в Москве и 5,4% — во всей остальной стране.

А вот по SMM и мобильным приложениям региональные студии отстают существенно. Но этот разрыв, скорее всего, характеризует в первую очередь разницу спроса на указанные услуги в столице и вне её.

5. Каналы продвижения

5.1 Маркетинг веб-студий

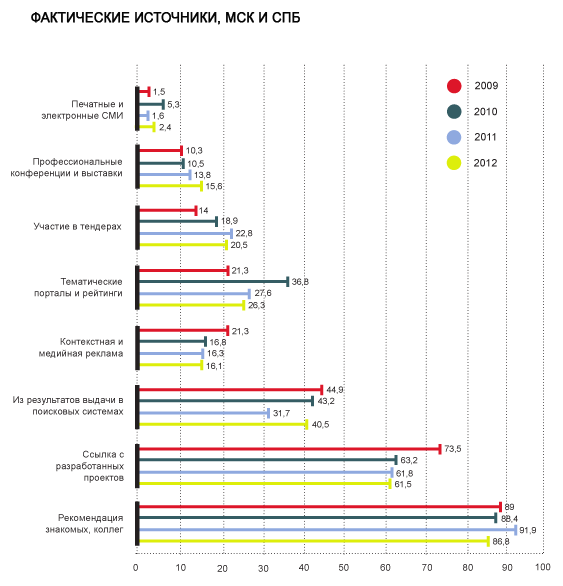

В части, посвящённой маркетингу, мы рассмотрим как фактические источники клиентов, так и маркетиновые планы студий на 2013 год. Как и в предыдущих частях, для рассмотрения мы сформируем две выборки: в первую объединим Москву и Санкт-Петербург, во вторую — данные по всей России, исключая эти два города. Начнём с источников, дающих студиям реальных клиентов. Во время опроса представители студий отвечали на вопрос «Из каких источников чаще всего узнают о вашей компании?». Вопрос позволял указать несколько вариантов ответа.

Рис. 18. Фактические источники продвижения студий (Москва и

Санкт-Петербург)

Как можем видеть, каких-либо значительных изменений за год

не произошло. По-прежнему главным источником новых клиентов остаются

хорошие работы, а всевозможные СМИ практически для продвижения

не используются.

Нет принципиальных изменений и в результатах выборки без Москвы

и СПб, разве что как устойчивый тренд можно отметить снижение роли СМИ

в региональном продвижении:

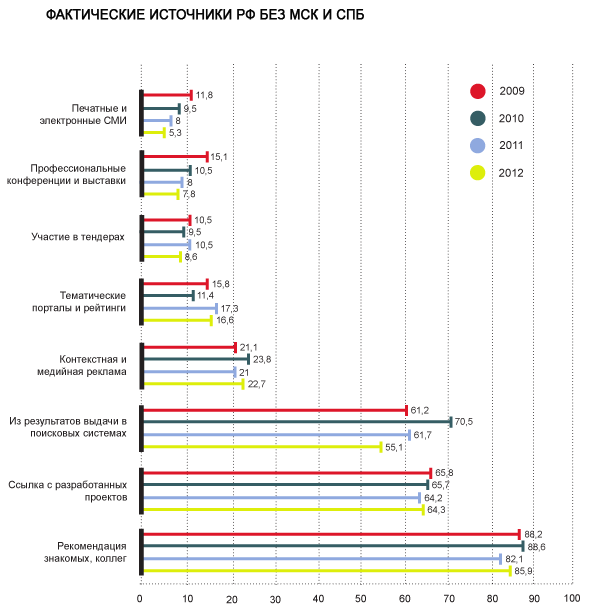

Рис. 19. Фактические источники продвижения студий (исключая Москву и

Санкт-Петербург)

От рассмотрения тенденций перейдём к непосредственному сравнению двух выборок — «столичной» и «региональной».

Рис. 20. Фактические источники продвижения студий в 2012 году

Все ключевые отличия, отмеченные нами в прошлом году, сохранились и в этом (и, думаем, будут сохраняться ещё долго). Как и в прошлом году, для региональных студий поисковая выдача служит гораздо лучшим источником клиентов, чем для студий Москвы и Питера. А тематические порталы, рейтинги, тендеры и выставки, наоборот, дают гораздо лучшую отдачу для «столичных» разработчиков.

5.2 Маркетинг веб-студий

Следующий вопрос исследования касался планирования маркетингового бюджета. Студиям предлагалось ответить на вопрос «На какие каналы продвижения вы собираетесь направить основную часть маркетингового бюджета компании в 2012 году?».

Рис. 21. Планы продвижения студий (Москва и Санкт-Петербург)

Что интересного? Московские и Питерские СМИ стабильно теряют привлекательность как рекламные площадки, SMM остаётся трендом и вызывает у 42,5% руководителей веб-студий вложиться в развитие этого канала привлечения клиентов, желающих «встать» на выставке стало существенно меньше, зато «прокачать» 2013 году SEO, напротив, планировало больше компаний.

В прошлом году мы ожидали, что планы по SMM превзойдут планы по SEO, однако этого не призошло — похоже, что поисковое продвижение ещё далеко не потеряло своей привлекательности, а вот «продвижение котиками» проходит процесс переоценки.

Ещё из интересных моментов отметим снижение планов на PR-активность — на 2013 год эту статью расходов планирует лишь 36% респондентов, самое низкое значение за четыре года. В чём же дело — «Пиар не работает» или «Вы просто не умеете его готовить?»

Вот данные по остальной стране, без Москвы и Санкт-Петербурга:

Рис. 22. Планы продвижения студий (исключая Москву и

Санкт-Петербург)

Итак, «в регионах» СМИ стремительно теряют свою привлекательность — и как рекламоносители, и как PR-площадки. А SEO по-прежнему рулит — на него уповают 70,5% опрошенных.

6. Системы управления сайтом

6.1 Использование CMS

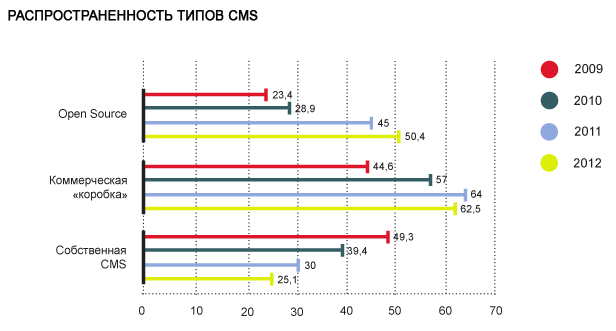

Веб-студиями используется три основных типа систем управения сайтами (CMS) — коммерческие «коробочные» решения, бесплатные «коробочные» решения (Open Source) и системы, разработанные силами студии (собственные CMS).

На конец

Рис. 23. Распространенность типов CMS

Мы видим стремительное сокращение доли «самодельных» CMS и столь же стремительное увеличение Open Source систем. А вот коммерческие «коробки», до сих пор так же демонстрировавшие бодрый подъём, забуксовали и потеряли полтора процента. И это даёт повод вспомнить гипотезу, выдвинутую в прошлом исследовании: возможно, коммерческие CMS исчерпали свой потенциал роста, и наступает время расцвета Open Source.

Посмотрим, какой расклад получается при региональной разбивке.

Рис. 24. Распространенность типов CMS по регионам

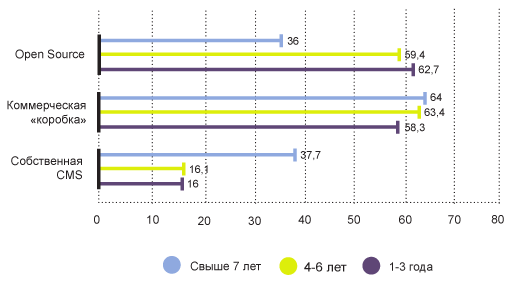

Главное изменение, которое мы видим в этом году — повсеместный рост Open Source, в том числе и в Москве, всегда бывшей оплотом коммерческих коробок и «самописок». И в этой ситуации Питер внезапно вырывается вперёд по использованию самописных «движков» — неожиданный поворот статистики, который, скорее всего, скорректируется в будущих исследованиях.В целом, процент студий, использующих собственные системы имеет прямую зависимость от возраста существования. Судя по всему, студии, открывшиеся сравнительно недавно, в основном предпочитают не тратить ресурсы на «изобретение велосипеда», а выбирать уже готовый инструмент и строить производственный процесс вокруг него:

Рис. 25. Использование типов CMS в зависимости от срока существования

студии

Как видим, «старички» гораздо чаще используют собственные разработки, ведущиеся ещё с давних пор, и меньше остальных доверяют Open Source. Однако и тут налицо динамика — если в 2011 году открытые системы использовало 26,9% студий, возрастом старше семи лет, то в 2012 — уже 36%. В то время как процент использующих собственный движок в этой группе сократился с 45,4% до 37,7%.

6.2 Статистика использования конкретных CMS

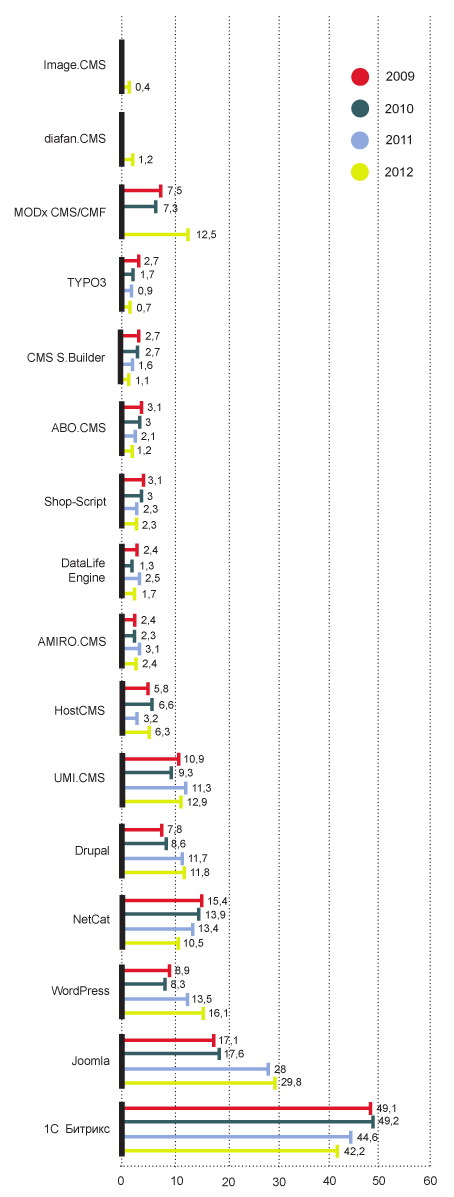

Рис. 26. Статистика использования различных CMS

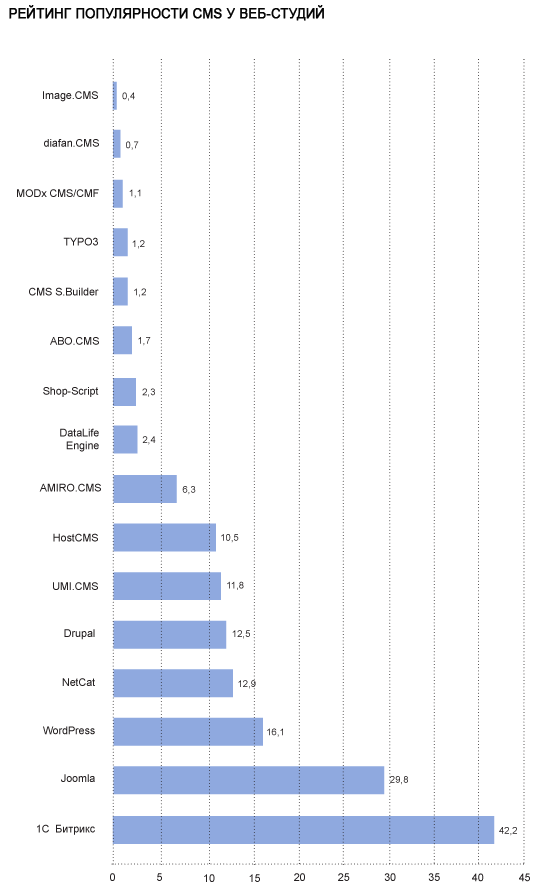

Отмеченная нами в прошлом исследовании динамика сохраняется и получает развитие. Явные фавориты сегодняшнего рынка CMS — Joomla! и Wordpress — за год несколько улучшили свои позиции, в то время как в «коммерческом» сегменте подъём показала лишь UMI.CMS, отметившись в 12,9% студий и выйдя на второе место по распространённости среди коммерческих «движков». 1С -Битрикс, абсолютный чемпион и коммерческого сегмента и российского рынка CMS вообще, опять потерял пару процентов, но всё же представлен в 42,2% студий. А NetCat, долгие годы бывший бессменным № 2 в коммерческом сегменте, сократил свою долю до 10,5%.

Вот так выглядит общий рейтинг популярности CMS среди российских веб-разработчиков по итогам 2012 года:

Рис. 27. Рейтинг популярности CMS среди российских веб-разработчиков

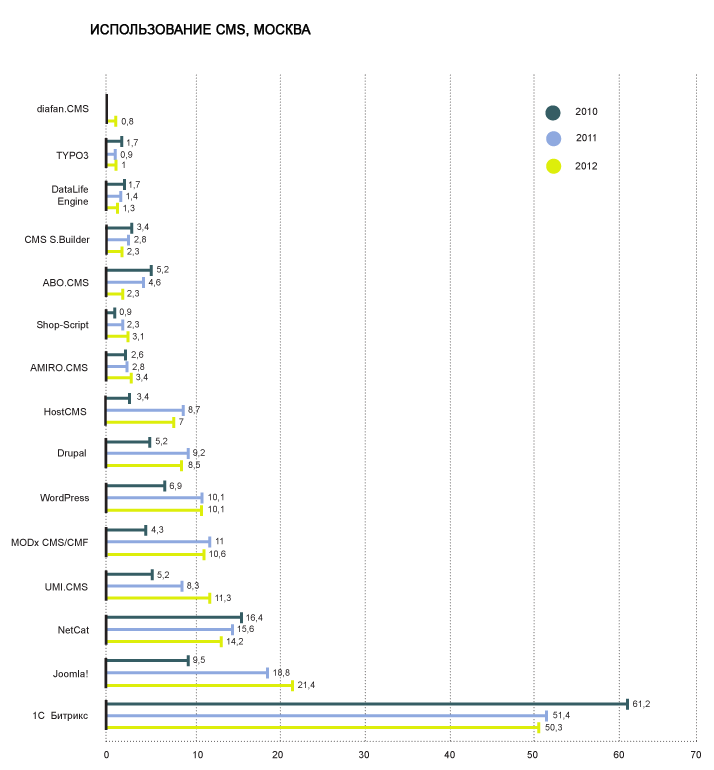

Рассмотрим теперь региональную динамику CMS.

Рис. 28. Рейтинг популярности CMS среди российских студий по

регионам

Итак, на московском рынке сохраняются все тенденции прошлого года. 1С-Битрикс незначительно уменьшил свою долю, а Joomla! прибавила пару процентов. NetCat продолжает терять позиции, но на московском рынке остаётся номером 2 в «коммерческом зачёте» и № 3 в общем. UMI дышит ему в затылок, но пока ещё отстаёт на 2,9%.

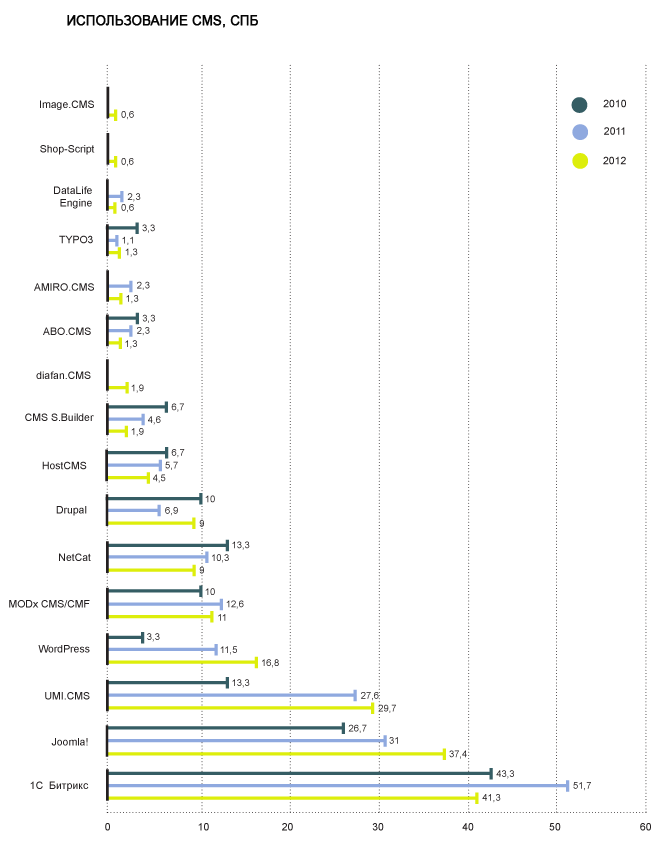

А вот данные по Санкт-Петербургу. Там растут Joomla!, UMI, Wordpress и Drupal — остальные же лишь теряют свои позиции:

Рис. 29. Рейтинг популярности CMS среди студий Санкт-Петербурга

Рис. 30. Рейтинг популярности CMS среди студий (исключая Москву и

Санкт-Петербург)

За пределами двух столиц Open Source-системы одержали верх над всеми коммерческими CMS за исключением 1С-Битрикс. Но разница между ними по итогам 2012 года составляет всего 5,3%.

7. Уровни заработной платы

7.1 Динамика зарплат на рынке веб-разработки

Итак, на московском рынке сохраняются все тенденции прошлого года. Рассмотрим динамику заработных плат на рынке веб-разработки. Для большей корректности разделим данные на несколько выборок — Москва, Санкт-Петербург и города-миллионники без двух столиц.

На московском рынке труда наблюдаем рост средних зарплат практически для всех специальностей:

Рис. 31. Динамика зарплат в студиях Москвы

В СПб наблюдаем более разнообразную картину. Тут присутствует как увеличение средней стоимости специалистов, но и её снижение для ряда специальностей. Напомним, что в данном случае речь идёт о средней стоимости и этот параметр может меняться в любую сторону в зависимости от каждого нового участника опроса. Поэтому оставляем названные колебания стоимости без инетрпретации: они могут свидетельствовать о каких-то тенденциях на рынке труда, но, скорее всего, вызваны простым изменением состава участников опроса.

Рис. 32. Динамика зарплат в студиях Санкт-Петербурга

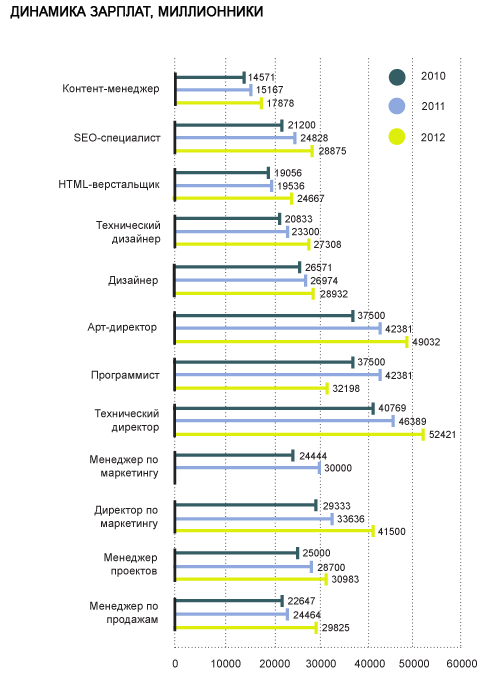

Выборка данных по городам-миллионникам без Москвы и СПб также показывает рост средних зарплат по всем специальностям, связанным с веб-разработкой:

Рис. 33. Динамика зарплат в студиях городов-миллионниках (исключая Москву и

Санкт-Петербург)

Дизайн графиков - SUNERA

Источник: CMS Magazine