Региональный ТВ рынок трех российских городов миллионников

Россия - в силу своей территориальной протяженности, национальной многоликости, различий в условиях социально-экономического развития - страна очень неоднородная. Поэтому, выбирая регионы для сравнения, мы постарались остановиться на трех городах, сопоставимых по численности населения, со схожими социальными условиями и уровнем экономического развития

Екатеринбург, Челябинск, Новосибирск – крупнейшие промышленные и областные центры с численностью населения более миллиона человек. Все три города расположены достаточно далеко от столицы: Екатеринбург и Челябинск на Урале, Новосибирск – в Сибири. И хотя Урал славится, в первую очередь, полезными ископаемыми, Екатеринбург и Челябинск, как и Новосибирск, - промышленные города. Екатеринбург производит порядка 20% всего валового национального продукта Уральского округа, а Челябинск – 14%.

Свердловская, Челябинская и Новосибирская области отличаются очень высоким уровнем урбанизации, процент городского населения в первых двух составляют порядка 80% от всего населения области, а в последней – около 70% (при том 80% всего городского населения проживает в областном центре, в Новосибирске).

Уровень жизни в этих трех городах, тем ни менее, различен: среднедушевой доход в Екатеринбурге, по данным Госкомстата, на 20% выше, чем в Челябинске, и на 34% выше, чем в Новосибирске. А величина прожиточного минимума в уральских городах примерно на том же уровне, или чуть ниже, чем в Новосибирске.

Различия в уровне жизни регионов, безусловно, влияет на их рынок в целом, и на телевизионную рекламу в частности. Так, оборот розничной торговли в Екатеринбурге на 70% выше, чем в Челябинске, и на 60% выше, чем в Новосибирске. А региональный рекламный рынок в Екатеринбурге в первом полугодии 2011 года превысил Челябинский почти в 2 раза, а Новосибирский - только на 27%. Чем же можно объяснить такие низкие объемы региональной телерекламы в Челябинске при относительно высоком уровне жизни и сопоставимыми с Новосибирском объемами розничной торговли?

Объем рынка определяется количеством свободных денег, которым располагает покупатель, товаром: его качеством и количеством и ценой на этот товар. В применении к телевизионной рекламе, товар для нас это время выделенное каналами для размещения рекламы (региональные рекламодатели покупают в основном минуты) и аудитория (ее качество и количество), которую каналы могут собрать за выделенное на рекламу время.

В каждом из рассматриваемых городов, помимо развитого сетевого и федерального вещания (до 17-ти эфирных телеканалов), есть региональные телеканалы с самостоятельным программированием: В Новосибирске – 49-й канал и Областное телевидение Сибири (ОТС), в Екатеринбурге – Четвертый канал и Областное телевидение (ОТВ), в Челябинске – Восточный экспресс и 31-й канал.

Помимо эфирных телеканалов, часть жителей Екатеринбурга, Новосибирска и Челябинска принимают платное ТВ. Платное телевидение особенно распространенно на Урале. Еще в 2008 году Уральский федеральный округ лидировал по количеству телезрителей, подписанных на кабельное и спутниковое ТВ (данные исследования ТВГТЗ за 2008 год).

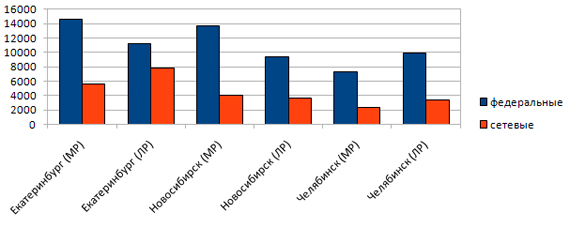

Если посмотреть на распределение аудитории по телеканалам в долях, то мы увидим, что во всех трех городах федеральные каналы Первый, Россия 1 и НТВ собирают более 40%, а в Новосибирске — более 55% (см. таблицу 1). Еще 15% аудитории собирают крупные сетевые каналы СТС, ТНТ и РЕН ТВ, в Екатеринбурге — более 20%. На долю малых специализированных сетей (Спорт, Муз ТВ, Домашний, ДТВ и т. д.) приходится от 30 до 36% аудитории.

Челябинские телезрители отличаются сниженным интересом к крупным сетевым и федеральным телеканалам, которым предпочитают неэфирные каналы.

Таблица 1. Доли аудитории каналов, вещающих в Екатеринбурге, Новосибирске и Челябинске в 1-м полугодии 2011 года (данные TNS).

|

|

ЕКАТЕРИНБУРГ |

НОВОСИБИРСК |

ЧЕЛЯБИНСК |

|

2X2 |

1.1 |

0.1 |

0.8 |

|

EURONEWS |

0.1 |

0.1 |

0.3 |

|

MTV |

0.5 |

1.1 |

0.6 |

|

ВИДЕО |

0.0 |

0.0 |

0.0 |

|

ДОМАШНИЙ |

2.2 |

2.0 |

1.1 |

|

ДТВ |

2.5 |

0.8 |

1.7 |

|

ЗВЕЗДА |

2.1 |

0.4 |

2.4 |

|

МУЗ ТВ |

1.2 |

1.4 |

0.1 |

|

НТВ |

11.9 |

16.5 |

15.6 |

|

ПЕРВЫЙ КАНАЛ |

16.6 |

16.8 |

14.8 |

|

ПЯТЫЙ КАНАЛ |

3.0 |

2.2 |

3.2 |

|

РЕН ТВ |

3.7 |

2.8 |

3.4 |

|

РОССИЯ 1 |

14.8 |

21.8 |

15.5 |

|

РОССИЯ 2 |

1.4 |

1.5 |

2.7 |

|

РОССИЯ 24 |

1.2 |

2.7 |

0.9 |

|

РОССИЯ К |

2.1 |

1.4 |

1.3 |

|

СЕМЁРКА |

1.5 |

1.5 |

0.7 |

|

СТС |

7.0 |

4.6 |

6.8 |

|

ТВ ЦЕНТР |

2.6 |

1.9 |

2.4 |

|

ТВ-3 |

2.8 |

2.8 |

2.5 |

|

ТНТ |

9.9 |

7.1 |

7.4 |

|

ИЗМЕРЯЕМОЕ ЛОКАЛЬНОЕ ТВ |

4.7 |

4.7 |

4.8 |

|

ИЗМЕРЯЕМОЕ ТЕМАТИЧЕСКОЕ ТВ |

6.2 |

5.2 |

10.3 |

|

ДРУГОЕ |

1.0 |

0.8 |

0.8 |

В среднем жители Челябинска смотрят телевизор на полчаса меньше в сутки, чем екатеринбуржцы и новосибирцы (продолжительность просмотра ТВ у которых, как и большинства россиян, составляет около 4 часов в сутки).

Рекламодатели, как правило, ориентируют свою рекламную компанию для определенной группы людей, потенциальных покупателей. Поэтому выбирая канал для размещения рекламы, помимо общих аудиторных показателей: охвата, доли и рейтинга канала, - они часто ориентируются и на базовую аудиторию канала, т.е. аудиторию, для которой собственно канал программируются. Однако не всегда заявленная каналом базовая аудиторию канала: для Первого, России 1 и НТВ – это вся аудитория старше 18 лет, для СТС, ТНТ – аудитория от 6 до 54 лет, для РЕН ТВ - 25-54 лет, - соответствует реальной аудитории, которую канал собирает. Рекламодателей так же, как правило, интересует социально-активная платежеспособная аудитория со средним и высоким доходом от 25 до 45 лет. Но эта аудитория не сидит целыми днями у телевизора, а мигрирует с канала на канал, поэтому ее легче поймать, ориентируясь на отдельные программы, чем на канал. Для определения эффективности эфирного события для выбранной группы аудитории используется показатель affinity. С помощью него можно посмотреть, насколько заявленная каналом аудитория соответствует реальной или насколько каналу удается собрать высокодоходную и социально-активную аудиторию. В контексте рекламного телевизионного рынка affinity может служить для определения качества продаваемой аудитории канала (программы) или продаваемого рекламного времени.

Таблица 2. Affinity для базовых аудиторий шести ведущих каналов и для аудитории 25-45 лет с высоким и средним доходом в Екатеринбурге, Новосибирске, Челябинске (данные TNS по 1-му полугодию 2011 года).

|

|

ЕКАТЕРИНБУРГ |

НОВОСИБИРСК |

ЧЕЛЯБИНСК |

|

|

базовая аудитория |

||

|

НТВ |

111 |

110 |

111 |

|

ПЕРВЫЙ КАНАЛ |

109 |

109 |

111 |

|

РЕН ТВ |

120 |

93 |

118 |

|

РОССИЯ 1 |

111 |

110 |

113 |

|

СТС |

121 |

118 |

119 |

|

ТНТ |

115 |

108 |

116 |

|

|

25-45 ВС |

||

|

НТВ |

100 |

40 |

62 |

|

ПЕРВЫЙ КАНАЛ |

82 |

51 |

68 |

|

РЕН ТВ |

114 |

58 |

86 |

|

РОССИЯ 1 |

67 |

45 |

40 |

|

СТС |

98 |

64 |

86 |

|

ТНТ |

143 |

81 |

133 |

Таким образом, получается, что во всех рассматриваемых нами городах на шести каналах реальная аудитория соответствует заявленной, кроме РЕН ТВ в Новосибирске. Социально-активная аудитория с высоким и средним доходом собирается на ТНТ в Екатеринбурге и Челябинске и на РЕН ТВ в Екатеринбурге. В целом данная аудитория в Екатеринбурге больше смотрит федеральные и крупные сетевые каналы, чем в Новосибирске и Челябинске, а в Челябинске – чаще, чем в Новосибирске. То есть мы можем говорить о том, что качество инвентаря в Екатеринбурге выше, чем в Новосибирске и Челябинске, но в Челябинске и Новосибирске инвентарь сопоставим по своим качественным показателям.

Помимо качества инвентаря для регионального рекламного рынка имеет значение и его количество. Федеральные, крупные сетевые и большая часть специализированных сетевых телеканалов, имея в своем распоряжении 9 минут в час на рекламу, часть этого времени выделяют для размещения рекламы местных рекламодателей. Оценив открытое для размещения региональной рекламы количество минут в трех рассматриваемых городах, мы увидели, что в Челябинске открывается значительно меньше окон для размещения региональной рекламы, чем в Екатеринбурге и Новосибирске. Однако дефицит инвентаря создают главным образом специализированные сетевые каналы, из которых только два, - ТВЦ и ДТВ в Челябинске – открывают региональные окна. В то же время аудитория специализированных каналов, как правило, значительно меньше аудитории федеральных и сетевых каналов, а цены на размещение на этих каналах столь низки, что разница в открытых объемах в Новосибирске и Челябинске на малых сетевых каналах нивелируется в долевом распределение бюджетов по типам каналов (федеральные, крупные сетевые, специализированные...).

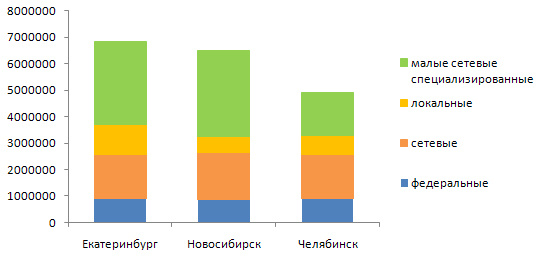

Рисунок 1. Распределения открытых объемов (в минутах) региональной рекламы по типам каналов (данные АЦВИ).

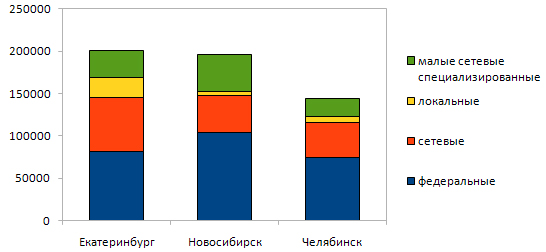

Рисунок 2. Распределение открытых объемов (в GRP) региональной рекламы по типам каналов (данные АЦВИ).

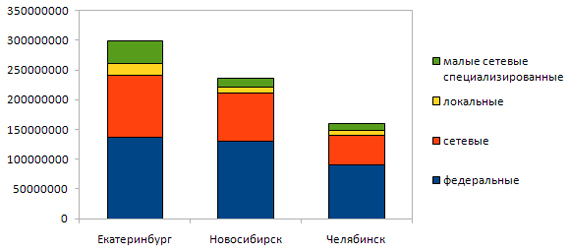

Федеральные и крупные сетевые телеканалы собирают более 70% всей аудитории и от 80 до 90% всех денег на рынке. В то же время мы видим на рис. 3 постепенное понижение объемов рынка от Екатеринбурга к Новосибирску, от Новосибирска к Челябинску.

Рисунок 3. Распределение бюджетов по типу каналов в Челябинске, Екатеринбурге, Новосибирске (данные Admeter, АЦВИ).

При равных минутных рекламных объемах на федеральных и сетевых телеканалах объемы рынка могут зависеть от цены.

При рассмотрении ценовой политики каналов в городах, необходимо учесть, что региональные окна заполняются не только в регионе, но и из Москвы. Т. е. крупные российские рекламодатели размещаются на канале не из региона, а через офис продаж в Москве. Таким образом, мы имеем региональную рекламу московского и локального размещения. Соотношение локального и регионального размещения в Екатеринбурге - 50/50; в Новосибирске через Москву размещаются почти 60% региональных бюджетов. В Челябинске до конца 2010 года Москва размещала порядка 40% рекламы. С начала текущего года Москва забрала себе еще 5% всего регионального рекламного времени.

Цены на московское размещение, как правило, выше, чем на локальное. Однако в Челябинске мы можем наблюдать другую картину (рис. 4).

Рисунок 4. Средние цены на размещение региональной рекламы для московского и локального размещения на федеральных и крупных сетевых каналах (данные АЦВИ).

На рисунке мы видим, что в Челябинске основной ресурс региональной телерекламы — аудитория федеральных и крупных сетевых телеканалов, - в Москве продается на порядок дешевле, чем в регионе. При этом локальный sellout выше 90%. Можно так же с уверенностью говорить, что увеличение московских продаж с 40 до 45% с начала 2011 года привело к возникновению дефицита на рекламный телевизионный ресурс у челябинского рекламодателя. Так, на локальный рынок Челябинска, имеющего меньший региональный ресурс в целом (объем в минутах), чем в Екатеринбурге и в Новосибирске, но имеющем 60% регионального размещения, попадал инвентарь, по объему и качеству сопоставимый с инвентарем двух других городов. Продавался он примерно по тем же ценам, что и в Новосибирске. С начала 2011 года объемы продаваемого местному рекламодателю инвентаря сократились за счет увеличения объема московских продаж, что с учетом низких цен еще больше провалило региональный рекламный рынок Челябинска.

Низкие цены на московское размещение связаны, видимо, с непопулярностью у крупных российских рекламодателей, размещающихся через Москву, данного региона. Действительно, на фоне Екатеринбурга, также расположенного на Урале, Челябинск по качеству и количеству аудитории федеральных и крупных сетевых каналов проигрывает, в связи с низким интересом аудитории в целом, и социально-активной аудитории в частности, к этим каналам.

В то же время относительно высокие уровни дохода и жизни, а

также развитое производство в Челябинске заставляет предположить, что не все

возможности региональной телерекламы использованы и ее объем можно увеличить за

счет продаваемого инвентаря в регионе.