Исследование телесмотрения приволжских городов

Говоря о телевизионных трендах в крупнейших населенных пунктах Приволжского федерального округа, обратимся сначала к социально-экономическим характеристикам этих городов

С 2002 по 2010 гг. население округа увеличилось более чем на миллион. Сейчас в нем проживает около 22% всего населения России. Одновременно с ростом населения происходило и плавное увеличение его доходов. По данным Росстата, с 1995-го по 2009 гг. среднедушевой доход населения в этом округе увеличивался в среднем на 26% каждый год. Вывод о том, что этот округ должен стать еще более интересен рекламодателям, напрашивается сам собой, ведь население не только стабильно растет, но и денег тратит больше.

Основными городами Приволжского федерального округа являются Самара, Нижний Новгород и Казань. Хотя их население составляет не более 11% всего округа (на 2010 год численность жителей этих городов колеблется в пределах 1,1-1,2 млн. человек), по среднему доходу на душу населения эти города являются лидерами в своем округе. По данным Росстата, средняя заработная плата жителя Самары в 2010 году составляла16 628 руб., что всего на 6% меньше заработной платы жителя Казани. При этом зарплаты жителей Нижнего Новгорода не многим меньше самарских. По потребительским расходам лидером является Самара – около 13 тыс. руб. в месяц, за ней следует Казань (12 тыс. руб.) и Нижний Новгород (10 тыс. руб.).

Казалось бы, перед нами очень похожие города, однако их телесмотрение и рекламные рынки разительно отличаются. Это обусловлено как уникальным поведением телеаудитории каждого города, так и особенностями развития местных рынков.

Прежде всего, телезрители приволжских городов обладают характерным и уникальным поведением в отношении телепотребления. Например, наблюдая за продолжительностью просмотра в описываемых городах, можно отметить, что в среднем в приволжских городах телевизор смотрят больше российской нормы. Среднестатистический житель РФ в день смотрит ТВ 4,1 часа, жители Приволжья в среднем смотрят на 12 минут больше. Лидером по времени просмотра ТВ является Самара. На конец сентября среднее время просмотра ТВ в этом городе составляло 4 часа 25 минут, за жителями Самары идут казанцы (4 часа 17 минут) и нижегородцы (4 часа 12 минут). Такая любовь к телевидению в Самаре кажется тем более странной на фоне общего развития телевещания в городе. Например, в городе совсем отсутствуют локальные телеканалы. На данный момент в Самаре вещает всего 12 каналов, против 18 телеканалов в Казани и 17 в Нижнем Новгороде.

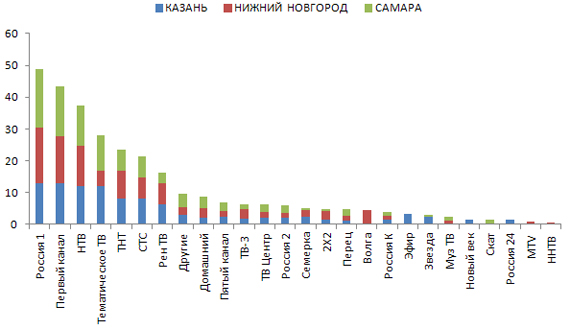

Теперь рассмотрим, как в приволжских городах распределилось зрительское внимание среди телеканалов. На Графике 1 видно, что, если лидерами по доле аудитории во всех рассматриваемых городах являются Россия 1 и Первый канал, то характерным для Казани и Самары является то, что в ТОП-5 обязательно входит кабельное ТВ, потеснив СТС и ТНТ в Самаре и НТВ в Казани. А вот в Нижнем Новгороде кабельное ТВ занимает лишь 7-е место, пропустив вперед все федеральные и сетевые телеканалы.

График 1. Доли аудитории каналов, вещающих в Казане в 1-3 кварталах 2011 года (данные TNS).

Доля первых трех телеканалов в приволжских городах составляет в среднем 44 %, при этом она меньше всего в Казани (38%). Складывается впечатление, что казанцам нравится возможность выбирать, тем самым можно объяснить и кабельное телевидение на третьем месте, и большую долю телеканалов, относящихся к категории «Другие», т.е. та же доля смотрящих, что и в других городах, в Казани распределена между большим количеством телеканалов.

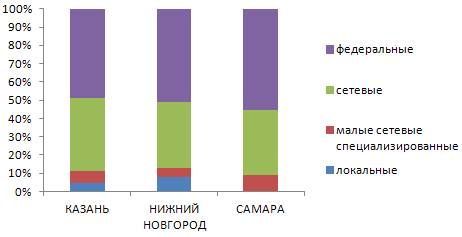

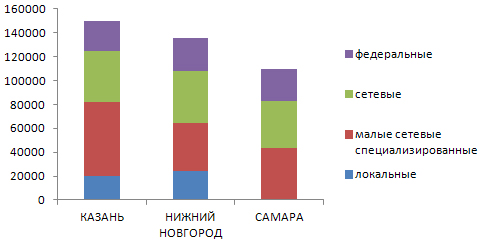

Отличия можно найти не только в поведении телеаудитории, но и в самом телерекламном рынке. По данным Аналитического Центра «Видео Интернешнл» за 3 квартала 2011 года лидером среди наших трех городов по бюджету телевизионной рекламы является Нижний Новгород, за ним следует Самара и только потом Казань. Между тем, занимая второе место, Самара, как следует из Графика 3, обладает наименьшими открытыми объемами рекламного инвентаря, что объясняется отсутствием в городе локальных каналов. В результате бюджеты, которые в других городах размещаются на локальных телеканалах, в Самаре уходят на федеральные и малые специализированные телеканалы, немного увеличивая их долю (см. График 2).

График 2. Доли распределение бюджетов по типу каналов в Казане, Нижнем Новгороде, Самаре (данные Admeter, АЦВИ).

График 3. Инвентарь (в минутах) региональной рекламы по типам каналов (данные АЦВИ).

Распределение бюджетов по товарным категориям в описываемых городах одновременно и похоже, и разнится. Как видно из Таблицы 1, первые два места занимают «Торговые организации» и «Продукты питания», а за третье идет борьба между категориями «Медицина и фармацевтика» и «Прочие товары и услуги». Почти 70% всего бюджета приходится на первых 5 категорий списка. Исключением является Самара, где такая же доля бюджета между товарными категориями распределена по большему количеству товарных категорий, поэтому в список основных рекламных товарных категорий попадают «Строительные товары и услуги», «Недвижимость», «Бытовая техника». Характерным для Самары является и то, что в эти товарные категории попадают бюджеты исключительно локальных игроков, что говорит о динамично развивающемся местном рынке. Такое характерное отличие Самары от других городов при высоких уровнях доходов и расходов населения возможно говорит о том, что использованы далеко не все возможности регионального инвентаря в регионе или о том, что продажа рекламы этих категорий в городе развита больше, чем в других городах.

Принципиально другая структура бюджета на рынке Нижнего Новгорода. В отличие от Казани и Самары здесь большую долю занимают московские продажи. Рекламодатели, заходящие на локальный рынок через Москву, приносят сюда на порядок большие суммы, чем в другие приволжские города. Это такие небезызвестные рекламодатели, как Ferrero, L’Оreal, OBI, IKEA, Nestle, Este Lauder и т.д. При этом по общему бюджету рынок все равно уступает по размерам Казани.

Таблица 1. Доля бюджетов региональной рекламы по товарным категориям (данные АЦВИ).

|

№№ |

Товарные категории |

КАЗАНЬ |

НИЖНИЙ НОВГОРОД |

САМАРА |

|

1 |

ТОРГОВЫЕ ОРГАНИЗАЦИИ |

27.08% |

21.05% |

16.24% |

|

2 |

ПРОДУКТЫ ПИТАНИЯ |

15.55% |

22.64% |

18.50% |

|

3 |

ПРОЧИЕ ТОВАРЫ И УСЛУГИ |

10.24% |

9.72% |

8.66% |

|

4 |

МЕДИЦИНА И ФАРМАЦЕВТИКА |

7.39% |

10.60% |

9.96% |

|

5 |

ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ |

6.28% |

4.20% |

4.75% |

|

6 |

ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ |

3.46% |

5.21% |

5.53% |

|

7 |

ЛЕГКОВЫЕ АВТОМОБИЛИ |

5.14% |

4.63% |

1.98% |

|

8 |

УСЛУГИ СОТОВОЙ СВЯЗИ |

2.92% |

3.25% |

4.64% |

|

9 |

ПАРФЮМЕРИЯ И КОСМЕТИКА |

4.02% |

2.90% |

3.30% |

|

10 |

СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ |

2.19% |

2.11% |

5.39% |

|

11 |

СМИ |

3.50% |

2.88% |

2.80% |

|

12 |

БЫТОВАЯ ТЕХНИКА |

2.01% |

1.75% |

3.79% |

|

13 |

ПИВО |

1.32% |

1.39% |

2.68% |

|

14 |

ОДЕЖДА И ОБУВЬ |

1.78% |

1.36% |

1.76% |

|

15 |

МЕБЕЛЬ, ПРЕДМЕТЫ ИНТЕРЬЕРА |

1.21% |

1.99% |

1.64% |

|

16 |

НЕДВИЖИМОСТЬ |

0.57% |

0.46% |

3.53% |

|

17 |

ТРАНСПОРТНЫЕ СРЕДСТВА (ПРОЧЕЕ) |

2.31% |

0.52% |

0.36% |

|

18 |

ПРОХЛАДИТЕЛЬНЫЕ НАПИТКИ |

0.39% |

0.92% |

1.49% |

|

19 |

СОТОВЫЕ ТЕЛЕФОНЫ |

0.93% |

0.80% |

1.00% |

|

20 |

СОКИ |

0.81% |

0.29% |

0.26% |

|

21 |

СОЦИАЛЬНАЯ И ПОЛИТИЧЕСКАЯ РЕКЛАМА |

0.19% |

0.59% |

0.34% |

|

22 |

БЫТОВАЯ ХИМИЯ |

0.42% |

0.40% |

0.17% |

|

23 |

КОМПЬЮТЕРЫ И ОРГТЕХНИКА |

0.10% |

0.11% |

0.79% |

|

24 |

СРЕДСТВА И ПРЕДМЕТЫ ГИГИЕНЫ |

0.15% |

0.17% |

0.29% |

|

25 |

АУДИО- И ВИДЕОАППАРАТУРА |

0.05% |

0.04% |

0.18% |

Несмотря на то, что города относятся к одному и тому же федеральному округу и обладают похожими социально-экономическими показателями, они различаются и своим телерекламным рынком, и поведением аудитории. Мы попытались дать некоторое объяснение данным различиям, но, безусловно, понимание их природы требует более глубокого и обстоятельного анализа.