Региональная телереклама. Итоги 3-го квартала 2011 года

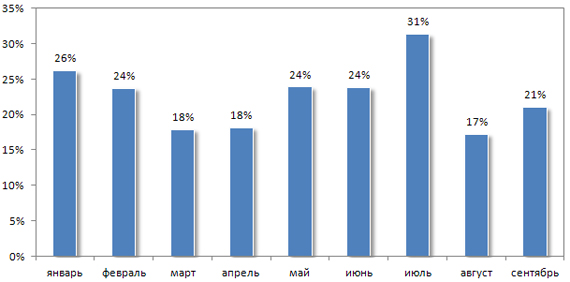

По результатам первого полугодия 2011 года региональные телерекламные бюджеты показывали рост 22% по отношению к 2010 году

Ранее нами прогнозировалось снижение темпов роста в 3-4

квартале, главным образом за счет более низких результатов первого полугодия

2010 в сравнении со 2-м. Фактический же показатель роста 3х кварталов по

отношению к аналогичному периоду 2010 года остался на уровне 22%. Однако, как

видно из Диаграммы 1, отсутствие снижения вызвано аномально высоким показателем

роста в июле, который и «вытянул» суммарный рост регионального телерекламного

сегмента.

Для августа-сентября прогноз все же оказался верным и, принимая во внимание тот

факт, что сентябрь – это начало нового телевизионного сезона, вероятнее всего,

указанная тенденция снижения темпов роста для сегмента региональной телерекламы

продолжится.

Диаграмма 1. Темпы роста регионального телерекламного сегмента относительно 2010 года

Источник: АЦВИ

В абсолютных показателях объем сегмента региональной телевизионной рекламы за три квартала составил 21.6 млрд. руб. с НДС, в то время как в 2010 году его объем составлял 17.7 млрд. руб. с НДС.

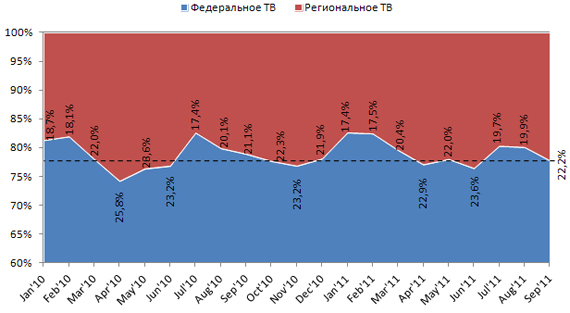

По результатам анализа первого полугодия нами был отмечен интересный факт: в июне 2011 года темпы роста сегмента региональной телерекламы впервые за последние 2.5 года превысили аналогичный показатель для федерального ТВ. Прошло ещё три месяца и можно утверждать, что единичный случай июня превращается в тенденцию. Темпы роста федерального ТВ составили по результатам 3-го квартала 14%, региональное же телевидение показало рост 22%. Даже если исключить из рассмотрения аномально высокий рост июля 2011 года, сегмент регионального телевидения по третьему кварталу все равно показал бы темпы прироста в районе 18-20%.

Рассматривая же соотношение федерального и регионального сегментов телерекламного рынка, нельзя не отметить, что по сравнению с июнем 2011 года в июле-августе доля федерального сегмента все же выросла на 3.5%, однако в сентябре снова снизилась, и разрыв с июнем составил немногим более 1% (Диаграмма 2).

Диаграмма 2. Соотношение рекламных бюджетов федерального и регионального сегментов ТВ

Источник: АЦВИ

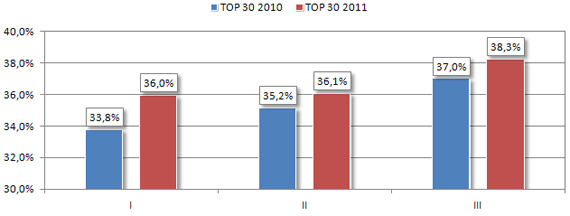

Переходя от общих результатов к более детальным, отметим незначительный роста доли рекламодателей входящих в Топ 30 (по объему бюджета в квартал). В 2011 году доля топа увеличилась в среднем на 1.5% (Диаграмма 3). Суммарно за 3 квартала прирост бюджетов Топ 30 составил 27%, в то время как объем всего сегмента вырос на 22%. Прирост бюджетов рекламодателей, не входящих в Топ 30, составил 20%.

Диаграмма 3. Доля Топ 30 рекламодателей в общем

объеме рекламных затрат на региональную телерекламу по кварталам

Источник: АЦВИ

Сравнивая Топ 30 по сумме трех кварталов с аналогичным топом, построенным за 2010 год, можно выявить значительные изменения в его структуре. Первая десятка топа в основном стабильна и представлена такими крупнейшими международными и национальными рекламодателями как Nestle, Ferrero, Ikea, X5, МТС, Мегафон и т.д. Основное изменение – это появление в Топ 30 рекламодателей, ранее занимавших существенно более скромные позиции. Доля новых рекламодателей в общем объеме Топ 30 по трем кварталам 2011 года составляет 25% суммарного бюджета топа, при этом необходимо учитывать тот факт, что первые пять мест, изменения в которых редки, обладают суммарной долей 40%. Так, вторую десятку открывает рекламодатель HTC, находившийся в 2010 году на 150 месте; 13 и 14 места занимают рекламодатели Mitsubishi Motors и Солнечные продукты, ранее не входившие в Топ 30. Также любопытно появление в топе таких международных рекламодателей как Unilever, GlaxoSmithKline и Calzedonia, ранее размещавшихся в основном на федеральном телевидении.

Отрадно появление в Топ 30 большего количества отечественных рекламодателей. Помимо уже закрепившихся в нем, таких как МТС, Ренесанс страхование, Балтика, Снежная Королева, в суммарном Toп 30 по трем кварталам 2011 года теперь присутствуют такие рекламодатели как Останкино, Мираторг, Московская пивоваренная компания и уже упоминавшийся выше холдинг Солнечные продукты.

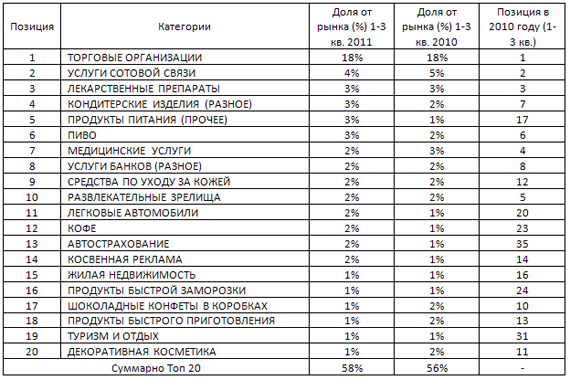

Изменения в структуре категорий (Таблица 1) по итогам трех кварталов 2011 года в сравнении с аналогичным периодом 2010 года в целом менее значимы. Доля Топ 20 категорий в общем объеме региональной телерекламы выросла на 2%, при этом рост объемов в денежном эквиваленте составил 26%, что на 4% выше роста регионального телевизионного сегмента в целом. Категория «Торговые организации», как и всегда, занимает первое место со значительным отрывом. Несмотря на сохранение второй позиции, категория «Услуги сотовой связи» снизилась в доле от общего объема рынка на 1%. Категория «Медицинские товары» переместилась с 4-го места в 2010 году на 7 в 2011.

Категория «Развлекательные зрелища» переместилась с 5-й позиции в 2010 году на 10-ю в 2011. Категория «Пиво», сохранив за собой 6-позицию, тем не менее подросла на 1% в доле от объема рынка. Из «новичков» в Топ 20 появились категории «Кофе», «Автострахование», «Продукты быстрой заморозки» и «Туризм и отдых».

По результатам трех кварталов 2011 года региональный телерекламный сегмент получил приличное вливание бюджетов со стороны рекламодателей и категорий, ранее не обращавших на него внимание. Это подтверждается как появлением новых рекламодателей в топе, так и новыми категориями, существенно выросшими по сравнению с прошлым годом. Однако, по нашему мнению, 4 квартал 2011 года будет характеризоваться снижением темпов роста сегмента региональной телерекламы по отношению к 2010 году. Вероятней всего, показатели роста будут на уровне 15% и ниже, что позволит закончить год с приростом по региональному телевизионному сегменту в районе 18% по отношению к 2010 году, или минус 15% по отношению к докризисному 2008 году.

Таблица 1. Топ 20 категорий по суммарным затратам в

1-3 кв. 2011 и 2010 года

Источник: АЦВИ