Рекламные инвестиции. Россия в мировом контексте

Adindex представляет первый материал в рамках полноформатного обзора рынка независимых агентств России

Начать изучение рынка независимых российских коммуникационных компаний необходимо с анализа конъюнктуры – медийной и маркетинговой. В конце февраля Ассоциация коммуникационных агентств России (АКАР) подвела итоги 2011 года на рынке рекламы и маркетинговых услуг. На первый взгляд, они кажутся весьма оптимистичными. По данным АКАР и компании TNS, общее количество рекламодателей в России в 2011 году выросло на 7% по сравнению с 2010 годом и составило 68 тысяч компаний и организаций.

Общий объем расходов на рекламу (в средствах распространения) составил 263,4 млрд руб. По сравнению с 2010 годом, расходы на рекламу (и доходы рекламной индустрии) увеличились на 21%, заметно обогнав не только инфляцию потребительского рынка (6-8%), но и медиа-инфляцию (10-15%). Игорь Березин, ведущий эксперт исследовательского холдинга «Ромир»: «По сравнению с самым лучшим до сих пор 2008 годом рекламные расходы выросли на 4% в рублях. Казалось бы – все хорошо. Но даже первые, самые поверхностные, размышления показывают, что это не так. И дело не только в том, что 253 млрд руб. 2008 года - это чуть более $10 млрд, а 263 млрд 2011 – это чуть менее $9 млрд. Хотя это тоже не очень приятно. Это говорит о том, что доля России в общем объеме мирового рекламного рынка, который за эти три года номинально (в долларах) вырос на 5%, снизилась. Причем, снизилась весьма заметно — с 2,25% до 1,85%. И России пока не удается вернуться в десятку крупнейших рекламных рынков мира».

Крупнейшие рекламные рынки мира ($ млн по текущему курсу)

|

|

2011 |

Объем |

|

2014* |

Объем |

|

1 |

США |

154 129 |

1 |

США |

173 950 |

|

2 |

Япония |

49 949 |

2 |

Япония |

52 964 |

|

3 |

Китай |

32 299 |

3 |

Китай |

43 940 |

|

4 |

Германия |

25 571 |

4 |

Германия |

26 828 |

|

5 |

Великобритания |

19 204 |

5 |

Бразилия |

22 216 |

|

6 |

Бразилия |

16 819 |

6 |

Великобритания |

21 088 |

|

7 |

Франция |

13 788 |

7 |

Франция |

14 216 |

|

8 |

Австралия |

12 767 |

8 |

Австралия |

13 770 |

|

9 |

Канада |

10 974 |

9 |

Россия |

12 593 |

|

10 |

Южная Корея |

10 232 |

10 |

Канада |

12 394 |

*Прогноз

Источник: ZenithOptimedia

По прогнозу ZenithOptimedia Group Russia, по итогам 2012 года российский рынок вырастет на 12% относительно предыдущего года. Расходы на рекламу достигнут 296,4 млрд руб. ($10,06 млрд). Однако, за видимым ростом стоят тревожные тенденции. Игорь Березин: «В 2008 году расходы на рекламу в средствах распространения составляли 0,61% от российского ВВП, а в 2011 – 0,48%. Иными словами — доля рекламы в ВВП за три года уменьшилась более чем на 20%. А это, в свою очередь, говорит о том, что за эти три года экономика России стала менее «рыночно ориентированной». Ведь реклама нужна компаниям, работающим в условиях рыночной конкуренции и предлагающим дифференцированный продукт. А сырой нефти и бензину А95 реклама не нужна. Так же как и инфраструктурным проектам, государственным закупкам, оборонным предприятиям и т.д.».

Динамика рекламного рынка, действительно, есть производная от динамики экономики. И общепринятым является увязывание показателей сегмента с динамикой ВВП, ведь ВВП – наиболее универсальный макроэкономический параметр. Но это справедливо все же только для стран со сложившейся структурой развитой экономики. При производстве ВВП для потребительского и рекламного рынка важно, что создается. Если основа экономики – добывающие отрасли, это одна ситуация, если производство потребительских товаров и услуг – совершенно иная. А при распределении ВВП важно, на что идет ВВП – на потребление населения или на содержание армии и госаппарата. В этом отношении потребительский рынок является более корректным параметром, характеризующим состояние и динамику экономики, если речь идет о понимании развития рекламного рынка. И здесь очевидным является тот факт, что российский рекламный ландшафт формирует рекламная стратегия транснациональных корпораций (ТНК).

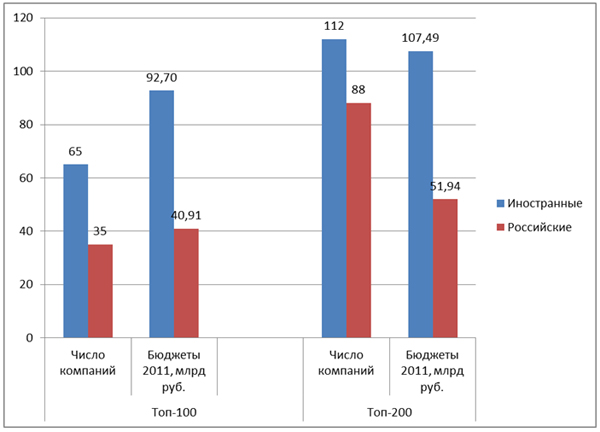

Концентрация рекламных бюджетов в ТНК очень высока. По оценке Adindex, из 100 крупнейших рекламодателей в 2011 году 65 - иностранного происхождения (при оценке к российским отнесены Wimm-Bill-Dann, «Балтика» и «Калина», в 2011 году перешедшие под контроль западных компаний). На долю российских рекламодателей в первой сотне пришелся 31% рекламных бюджетов. В Топ-200 – 33% отечественных инвестиций, хотя по количеству компаний перевес выше – 44%. Это означает, что, несмотря на рост числа российских игроков, формирует рынок все же западный капитал.

Российские и иностранные рекламодатели, бюджеты, млн руб., 2011 год, оценка Adindex

Консолидация иностранных инвестиций неизбежно отражается на раскладе сил в коммуникационном сервисе, который развивается в прямой связи с глобальной конъюнктурой. Находят ли независимые агентства в России и в мире свое место рядом с гигантами, обслуживающими сетевые контракты - в следующем материале обзора, который выйдет 4 декабря.

Опубликовано в Adindex Print Edition №11/2012