Рынок бытовой химии: товарный и рекламный аспекты

Сегодня каждый человек прекрасно осознает, что бытовая химия – это неотъемлемый элемент его повседневной жизни. Разумеется, это не первая необходимость, без которой невозможно существовать, но далеко не последняя

С развитием новых технологий и увеличением ассортимента товаров, бытовую химию может позволить себе абсолютно любой потребитель, линейка предложений от производителей очень велика, начиная от товаров эконом класса и заканчивая более дорогой продукцией с экологически чистыми компонентами и органической составляющей.

Крупномасштабно производить товары бытовой химии в Советском союзе начали лишь в 1965 году. В том году в Министерстве химической промышленности было создано специальное подразделение, занимающееся исследованиями и производством. Позже появилось множество институтов того же профиля. Все хозяйственные товары бытовой химии в СССР производились одной союзной организацией - «Союзбытхим», а сырье поставляли крупнейшие химические предприятия страны.

С тех пор рынок бытовой химии претерпел значительные изменения, появилось множество товаров как отечественных, так и зарубежных производителей. Попробуем разобраться, что происходит на современном российском рынке бытовой химии с точки зрения объемов продаж, а также с точки зрения рекламы.

Сразу оговорим, что в данной статье под термином «рынок бытовой химии» подразумеваются следующие сегменты:

1) средства для стирки (стиральные порошки, средства с высоким содержанием хлора);

2) чистящие средства (смягчители воды для стирки, средства для очистки стекол, средства для прочистки труб и стоков, средства для туалетов, средства для чистки ковров, универсальные чистящие средства);

3) средства для мытья посуды;

4) средства борьбы с насекомыми.

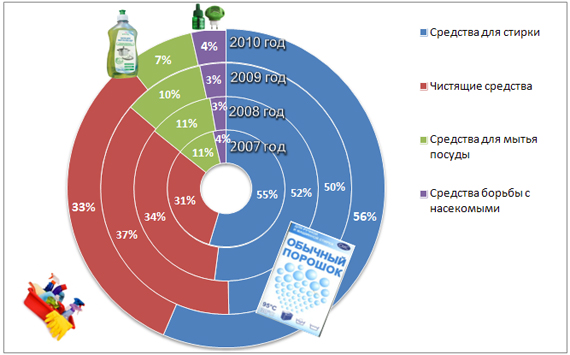

Все перечисленные сегменты в сумме дают 100% рынка бытовой химии. Самым крупным из них является «Средства для стирки», на долю которого по итогам 2010 года приходилось 67% рынка. Оставшиеся 33% рынка поделили между собой «Чистящие средства», «Средства для мытья посуды» и «Средства борьбы с насекомыми».

Рис. 1. Структура рынка бытовой химии в денежном выражении (розничные продажи) в 2010 г., %.

Источник: АЦВИ

Состояние рынка

Несмотря на прошедший кризис, продажа бытовой химии остается выгодным бизнесом, так как потребление данной группы товаров независимо от ситуации в экономике остается на стабильном уровне.

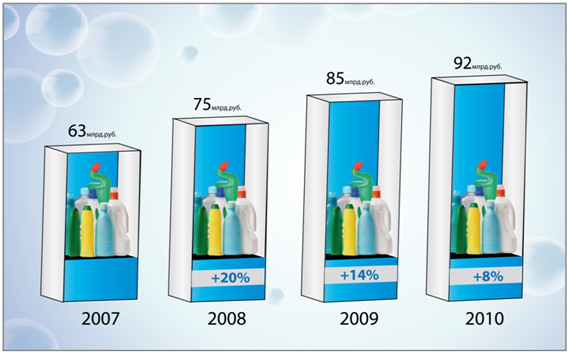

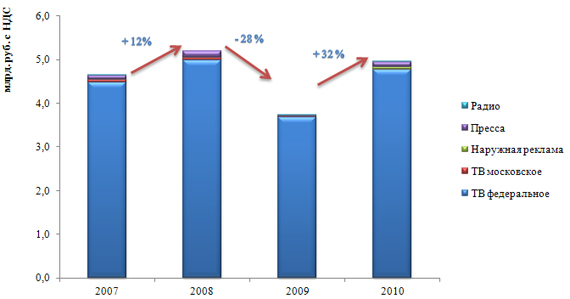

Объем розничных продаж бытовой химии в 2010 году составил 92 млрд. рублей, что на 8% больше аналогичного показателя 2009 года. При этом темпы роста различались в крупнейших ассортиментных группах. Так, по сравнению с прошлым годом, розничные продажи увеличились в каждом из основных сегментов следующим образом: «Средства для стирки» - на 7%, «Чистящие средства» - на 12%, «Средства для мытья посуды» - на 8% и «Средства борьбы с насекомыми» - на 4%.

Рис.2. Динамика розничных продаж бытовой химии в 2007-2010 гг., млрд. руб. с НДС

Источник: АЦВИ

По мнению ряда экспертов, в сравнении с продукцией иностранного производства российский продукт зачастую выглядит бледнее и проигрывает в первую очередь в дизайне, оформлении и упаковке. Итоги конкурсов на лучшую продукцию "Хрустальный Лотос" в 2008-2010 гг. подтверждают эту негативную тенденцию. В последнее время далеко не все производственные компании готовы представить свою продукцию не только на соревнование для экспертной оценки и её публичного оглашения, но и на выставке. С целью создания благоприятной для производителей рыночной среды компания "Эвента Комьюникейшн Груп" и пул активных компаний-производителей обратились в Российскую парфюмерно-косметическую ассоциацию с предложением создать в составе ассоциации специализированную секцию "Производители товаров бытовой химии и средств гигиены" для совместного решения общих задач. В состав РПКА уже входят ведущие производители, среди которых ОАО ПКК "Весна", ОАО "Арнест", ОАО "Концерн Калина", ООО ТД "Красная Линия", ОАО "Невская косметика", ООО "Юнилевер Русь", а также ведущие поставщики сырья для производства товаров бытовой химии и средств личной гигиены. Создание нового отраслевого объединения на базе потенциала Российской парфюмерно-косметической ассоциации позволит использовать её опыт, знания, связи и административный ресурс, что сэкономит для молодого альянса производителей бытовой химии время и силы на становление "с нуля". На данный момент активное участие в процессе разработки технических регламентов принимают транснациональные компании, отечественные производители остаются в стороне. Рынок подошел к очередному рубежу, когда каждой компании необходимо принять решение: либо самостоятельно формировать для себя рыночную среду, грамотно развивать свой бизнес с помощью всех маркетинговых инструментов, либо отдать решение всех важных вопросов на откуп более заинтересованным в российском рынке компаниям.

А между тем, вступление России во Всемирную Торговую Организацию (ВТО) не за горами. Отечественным компаниям следует взвесить свою готовность к предстоящему изменению рыночной среды.

Основные игроки

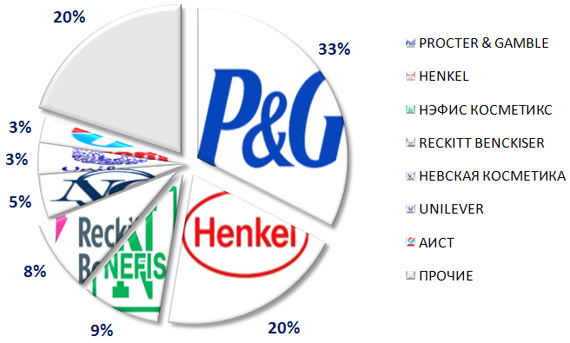

Рынок сильно монополизирован двумя ведущими иностранными компаниями. Лидером является американская Procter&Gamble, которая владеет контрольным пакетом акций завода «Новомосковскбытхим». Основные бренды: Ariel, Tide, Dreft, Ace, Миф, Lenor, Comet, Fairy, Mr.Proper. Второе место у немецкого производителя Henkel Group, владеющего предприятиями «Эра» и «Пемос» (бренды Пемолюкс, Prill, Somat, Persil, Losk, Deni, Пемос, Ласка, Vernel, Bref, Clin). На долю этих компаний в 2010 году приходилось примерно 53% всех розничных продаж бытовой химии в денежном выражении.

Рис. 3. Доли основных игроков на розничном рынке бытовой химии в денежном выражении в 2010 г., %

Источник: АЦВИ

Третье и четвертое места достались отечественному производителю бытовой химии «Нэфис Косметикс» с брендами Aos, Bimax, Sorti, Биолан, Love, Лесная полянка, Перышко, Целебные травы и немецкой компании Reckitt Benckiser (Cillit Bang, Harpic, Mortein, Vanish, Woolite, Calgon, Finish), которая в середине нулевых открыла собственный завод по производству чистящих и моющих средств в г. Клин. По итогам 2010 года совокупная доля розничных продаж в денежном выражении этих двух производителей составила 17%.

11% рынка бытовой химии разделили между собой три производителя бытовой химии:

- Российская компания «Невская косметика» с брендами «Индекс», «Сарма», «Ворсинка», «Ушастый Нянь», «Макс», «Лотос», «Обычный», «Мистер Чистер».

- Британо-нидерландская компания Unilever (Glorix, Cif, Domestos), владеющая фабрикой «Северное сияние».

- Российский производитель «Аист», основные бренды: "Кашемир", "Ять", "Капель", "Аист", "БОС", "Лазурит".

Хотелось также отметить, что на протяжении нескольких лет описанная расстановка сил на рынке бытовой химии была неизменной.

Из вышесказанного можно заключить, что важными особенностями российского рынка бытовой химии является высокая степень присутствия зарубежных игроков. На фоне отечественной инертности очень впечатляют результаты отдельных компаний, в числе которых «Нэфис Косметикс» и «Невская косметика», которые, несмотря на сложности, разрабатывают новую продукцию, следят за ее качеством и не сокращают маркетинговую деятельность.

Рекламная активность

В 2010 году суммарные объемы рекламы бытовой химии в денежном выражении относительно 2009 года выросли на 32%.

Рис. 4. Медийное распределение рекламных затрат на рынке бытовой химии, 2007-2010 гг., млрд. руб. с НДС.

Источник: АЦВИ

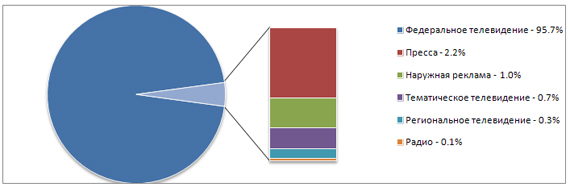

Примечательно, что примерно 96% всех рекламных бюджетов направлены на федеральное телевидение. Этому есть следующие объяснения. Во-первых, охват аудитории (вся Россия) при относительно невысокой цене за контакт. Во-вторых, основную часть целевой аудитории при рекламе бытовой химии составляют женщины-домохозяйки. В-третьих, рекламные коммуникации строятся, как правило, на мотивах реальной пользы и для них свойственна наглядность результата «до» и «после», т.е. для рекламных материалов необходим определенный видеоряд.

Рис. 5. Медийное распределение рекламных затрат на рынке бытовой химии в 2010 г., %.

Источник: АЦВИ

Самыми крупными сегментами с точки зрения рекламных объемов на протяжении последних нескольких лет являются средства для стирки и чистящие средства. По итогам 2010 года доля их рекламных бюджетов во всех медиа составила 56% и 33% соответственно. Как отмечают специалисты, основной задачей производителей является вовлечение в процесс потребления и формирование группы лояльных потребителей, пользующихся продуктом постоянно.

При кажущемся единообразии продукты бытовой химии имеют много особенностей и различий в процессе использования. Таким образом, особенности телевизионного рекламного сообщения позволяют не только информировать о товаре, но и инструктировать потребителя. Ведущими рекламодателями в сегментах средства для стирки и чистящие средства являются Procter&Gamble, Henkel Group, Reckitt Benckiser, «Нэфис Косметикс», Unilever и S.C. Johnson.

В сегменте средства для мытья посуды основными рекламодателями являются Procter&Gamble, Henkel Group, «Нэфис Косметикс» и «Весна».

Совсем небольшим по объему розничных продаж и рекламы на протяжении 2007-2010 годов является сегмент средств борьбы с насекомыми. По мнению специалистов данного сегмента, российский потребитель пока еще воспринимает репелленты как «бытовую химию». Потребление остается консервативным – это спреи и аэрозоли, в то время как на рынках Америки и Японии уже присутствуют новые форматы. Но и в России постепенно появляются новинки, соответствующие последним мировым тенденциям. Компания UPECO выпустила линейку натуральных репеллентов Gardex Natural на основе эфирных масел и экстрактов лекарственных растений с подтвержденной безопасностью и эффективностью. Сегмент средств борьбы с насекомыми будет продолжать развиваться в направлении более эффективных и при этом более натуральных продуктов, для вывода на рынок которых будут нужны рекламные кампании.

Рис. 6. Распределение рекламных бюджетов по сегментам рынка бытовой химии, 2007-2010 гг., %.

Источник: АЦВИ

Подводя итоги, отметим, что продвижением собственной продукции занимаются крупные производители бытовой химии. Что касается мелких производителей, то, как правило, это региональные (локальные) компании, которые нуждаются не только в рекламе собственной продукции, но и в качественной логистике (по всей стране или в нескольких регионах). Однако входной билет на российский рынок бытовой химии большинству таких компаний не по карману, поэтому стратегия их развития ограничивается локальными продажами в рамках региона присутствия и надеждой на визуальное запоминание продукции покупателями.

Перспективы

Согласно исследованиям, в России используют в 2.2 раза меньше стиральных порошков, чем в Европе. Объемы потребления бытовой химии в нашей стране ежегодно растут, чему способствует разнообразие ассортиментной линейки, ее постоянное обновление за счет ввода псевдоновых продуктов, а также активная рекламная поддержка своей продукции основными производителями. Снижение общего покупательского спроса населения в 2009-2010 годах практически не оказало негативного влияния на объемы потребления бытовой химии в настоящее время. Несмотря на активный рост, уровень потребления россиянами бытовой химии до сих пор не только ниже среднеевропейского в 2.2 раза, но и меньше рекомендованного отечественными санитарными нормами в 1.5 раза. Именно этот факт дает основания рассчитывать на продолжение стабильного наращивания потребления бытовой химии нашими домохозяйствами в ближайшие 5 лет. Как было сказано выше, реклама бытовой химии именно на телевидении является неотъемлемым инструментом в формировании групп лояльных потребителей, поэтому агрессивная конкурентная борьба среди крупных рекламодателей продолжится и в дальнейшем.

В статье использованы данные АЦВИ, а также сайта ruhim.ru