Краткий обзор российского рынка портативной электроники

Отчет подготовлен департаментом маркетинга компании «Евросеть»

1. Рынок портативной электроники

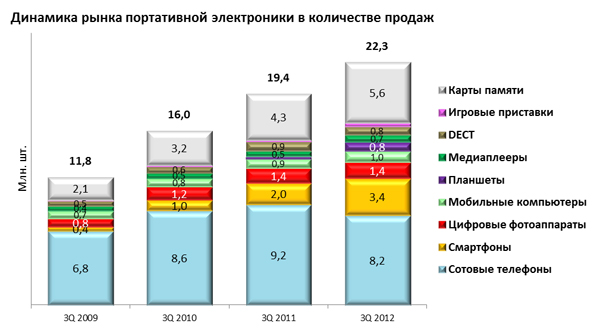

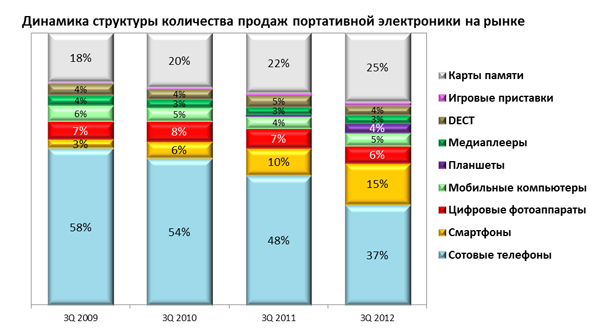

В третьем квартале 2012 года на рынке портативной электроники, по оценке компании «Евросеть», было реализовано около 22,3 млн. устройств, что на 15% выше того же показателя в 3Q 2011:

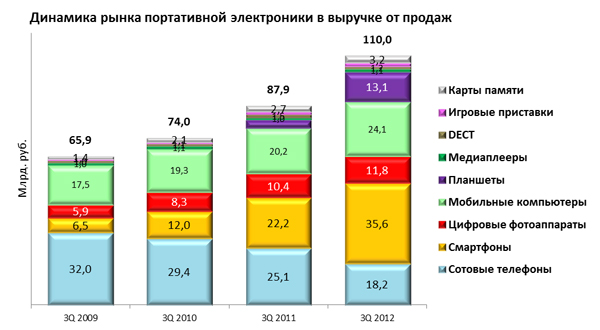

В денежном выражении рынок вырос на 25% относительно 3Q 2011 и составил 110 млрд. руб.:

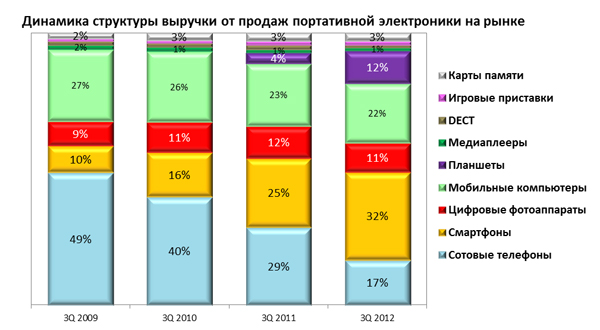

Значительный прирост рынка в денежном выражении был обусловлен ростом доли «дорогих» товарных направлений – смартфонов, планшетов и удержанием доли мобильных компьютеров:

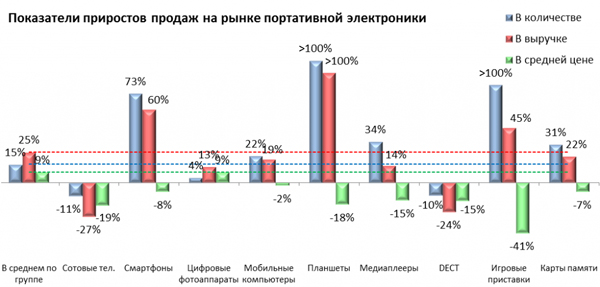

Основными драйверами рынка портативной электроники остаются планшеты и смартфоны. В сегменте продолжают появляться все более дешевые модели, что сказывается на падении средней цены в группе и на меньшем, в отличие от количественного, приросте рынка в выручке.

Более 100% прироста показал и сегмент игровых приставок в количестве, что обусловлено появлением большого количества недорогих портативных устройств.

Сегмент мобильных компьютеров показал прирост в количестве выше среднего по рынку, при этом в выручке прирост ниже среднего, что говорит о смещении потребительского спроса в сторону планшетов.

Аналогичная тенденция наблюдается и в сегменте цифровых фотоаппаратов, который показал положительные приросты по всем трем показателям благодаря смещению спроса потребителей в нишу зеркальных цифровых фотоаппаратов и планшетов.

Рынок медиаплееров показал прирост выше среднего в количестве, который поддерживался значительным ростом дешевого сегмента.

Несмотря на похожее падение средней цены по направлениям DECT и сотовых телефонов, рынки продолжили сокращаться. Тогда как в первом случае речь идет о достигнутой насыщенности рынка, когда беспроводной телефон покупается преимущественно только на замену старому, в ситуации с сотовыми телефонами продолжается отток потребителей в сегмент смартфонов.

Карты памяти, будучи комплементарным товаром, продолжают показывать позитивные тренды как в количестве, так и в выручке, при обычном для рынка постепенном падении средней цены.

2. Рынок сотовых телефонов и смартфонов

За третий квартал 2012, по оценке компании «Евросеть», было реализовано 11,6 млн. сотовых телефонов и смартфонов, что на 4,0% выше аналогичного периода прошлого года. Выручка от их реализации составила 53,8 млрд. руб., превысив результаты 3Q 2011 на 13,6%. Средняя цена, таким образом, увеличилась относительно прошлого года на 9,3% и составила 4,63 тыс. руб.

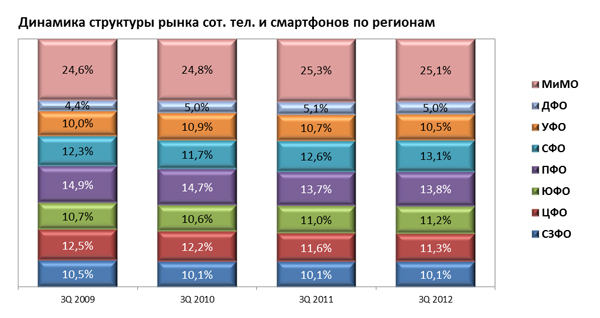

Региональная структура рынка:

Относительно третьего квартала 2009 года вырос рынок Москвы и области, ЮФО и СФО. Значительно сократились рынки ПФО и ЦФО.

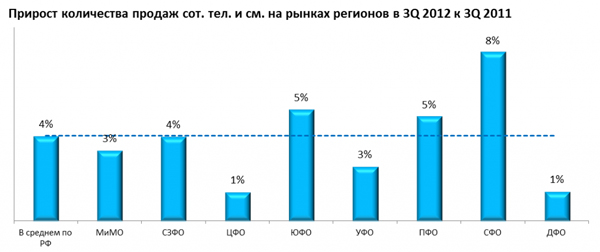

Относительно 3Q 2011 рынки показали следующие приросты количества продаж:

Максимальный прирост продаж – на рынке СФО и ЮФО, минимальный – в ЦФО и ДФО.

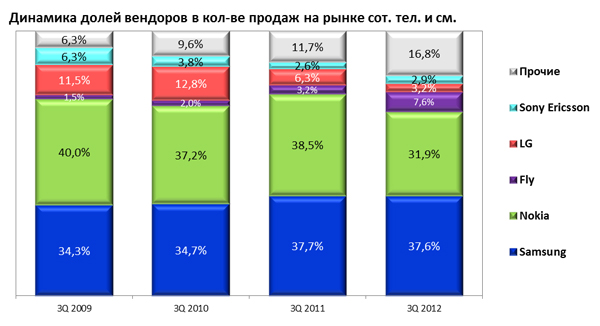

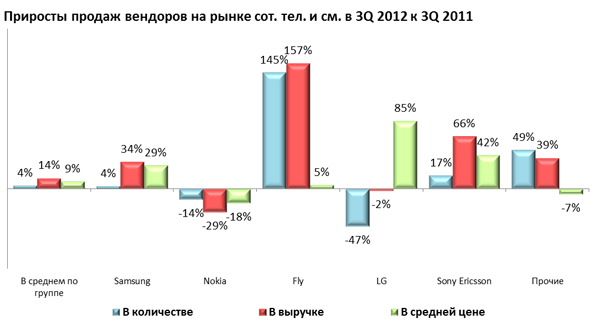

Структура рынка сотовых телефонов и смартфонов по вендорам:

В третьем квартале 2012 года на 3 место по кол-ву продаж попал Fly. Samsung занимает лидирующие позиции. Тогда как Nokia продолжает терять рынок (в 3Q 2011 Nokia оставалась лидером).

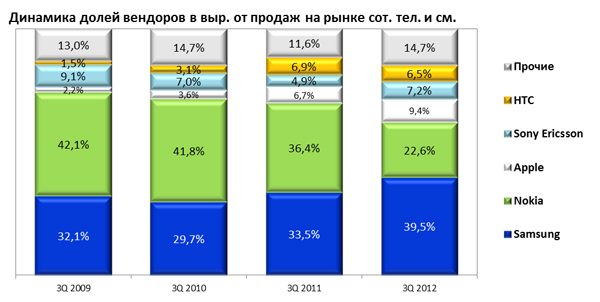

В рейтинге по выручке за 3Q 2012 пятерка лидеров на рынке сотовых телефонов и смартфонов выглядит иначе:

В денежном выражении заметнее падение доли Nokia и рост доли Samsung. Sony Ericsson постепенно восстанавливает позиции за счет моделей, выпускаемых под брендом Sony.

Впечатляюще выглядит работа компании Fly, которые выше всех игроков рынка показала приросты по количеству и денежному выражению. Прирост рынка в денежном выражении выше прироста в количественном показателе. Что говорит о продолжающемся его смещении в сегмент смартфонов.

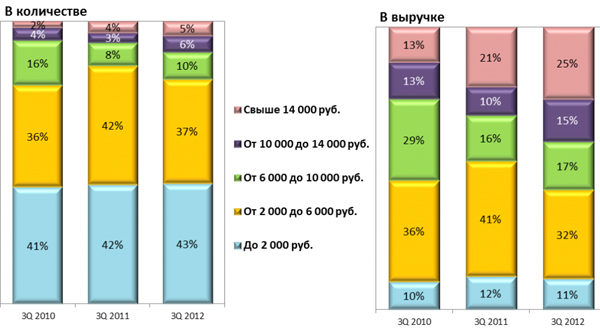

Структура по ценовым категориям:

Основным сегментом рынка в количестве остается ценовая категории до 2 тыс. руб.

Как в количестве, так и в выручке заметен рост верхних ценовых категорий. В основном, рост произошел за счет постепенного сокращения средней категории от 2 до 6 тыс. руб. Таким образом, еще более очевидна тенденция смещение спроса в сторону смартфонов, средний ценник которых держится на уровне 10-10,5 тыс. руб., в то время как сегмент сотовых телефонов поддерживается дешевыми моделями до 2 тыс. руб.

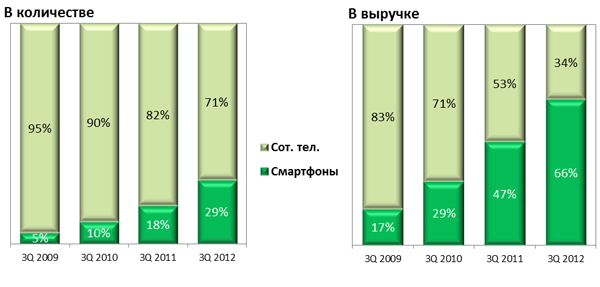

Структура рынка по виду устройств:

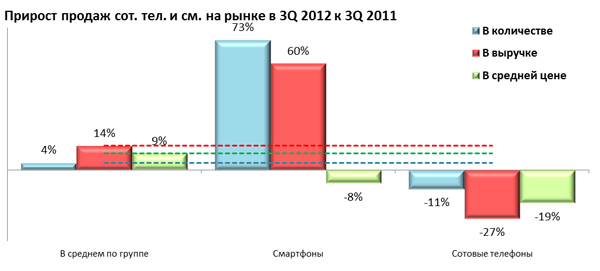

Смартфоны остаются основным драйвером рынка (+73,1% в количестве и +59,9% в выручке относительно 3Q 2011). В разрезе рынка сотовых телефонов и смартфонов последние уже занимают 29% в количестве продаж и более 66% – в выручке от продаж:

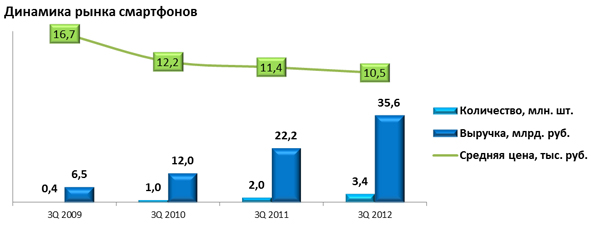

Рынок смартфонов за 3Q 2012 прирос на 73,1% в количестве и на 59,9% в выручке, таким образом, он составил 3,4 млн. шт. и 35,6 млрд. руб. соответственно. Средняя цена составила 10,5 тыс. руб., что на 7,6% ниже показателя за 3Q 2011.

Рынок простых сотовых телефонов без учета смартфонов развивался следующим образом:

Рынок сотовых телефонов без учета смартфонов продолжает сокращаться. За 3Q 2012 было реализовано всего лишь 8,2 млн. сотовых телефонов по средней цене 2,2 тыс. руб.

Как говорилось ранее, в 3Q 2012 относительно 3Q 2011 смартфоны приросли на 73,1% в количестве и на 59,9% - в выручке, тогда как продажи сотовых телефонов сократились на 10,7% в количестве и 27,4% в выручке. Средняя цена смартфона упала на 7,6%, тогда как сотового телефона – на 18,7%.

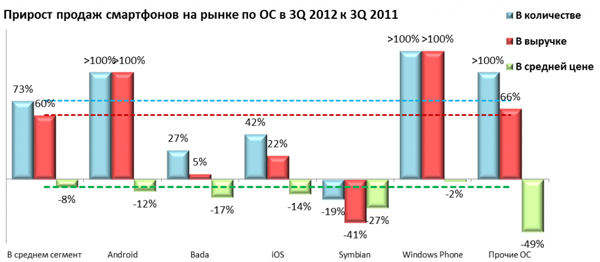

Высокие показатели прироста в группе смартфоны обусловлены, в основном, популярностью устройств на Android:

В то время, как Android, Windows Phone показали приросты выше среднего по рынку, смартфоны на Bada и iOS приросли гораздо меньше. Symbian продолжает терять популярность. Рост категории прочих произошел из-за роста продаж Blackberry со значительным дисконтом по цене.

На рынке заметна концентрация как потребителей, так и производителей вокруг самых популярных ОС – Android и Windows Phone.

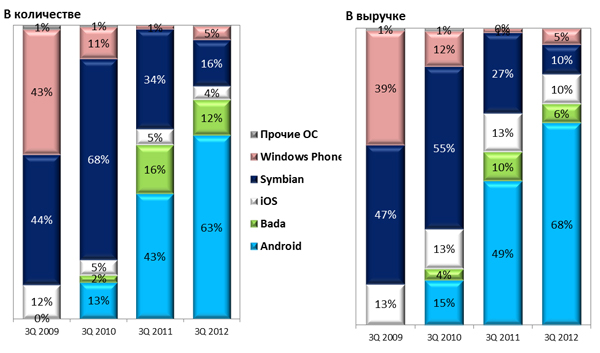

Symbian продолжает терять позиции, как и прочие ОС, в то время как устройства на базе Windows Phone набирают популярность:

Под Windows Phone понимаются устройства Windows Mobile как новых, так и «старых» версий. Так, на диаграммах можно наблюдать результаты маркетинговых и PR акций по продвижению новой версии Windows Phone.

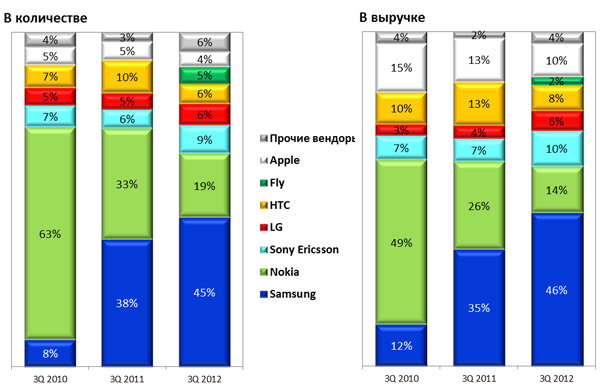

Среди вендоров на рынке смартфонов лидерство продолжает удерживать Samsung:

Рост Sony Ericsson произошел из-за появления новых моделей, продаваемых под брендом Sony на базе Android. HTC и LG постепенно усиливают свои позиции на рынке смартфонов. В третьем квартале компания Fly на рынке смартфонов сместила Apple в количестве. Впервые смартфоны Fly за счет активного продвижения заявили себя как бренд в этом сегменте.

По ценовым категориям рынок смартфонов распределился следующим образом:

Наибольшее количество продаж смартфонов в 3Q 2012 приходилось на сегмент от 4 до 8 тыс. руб., тогда как в выручке лидировал верхний ценовой сегмент. Рост дешевой категории смартфонов обеспечивался продажами брендированных устройств операторов, а так же моделями Fly, Alcatel и прочими.

Резюме по рынку сотовых телефонов и смартфонов в 3Q 2012 году:

За 3Q 2012 на рынке сотовых телефонов и смартфонов было реализовано 11,6 млн. устройств. Рынок в денежном выражении составил 53,8 млрд. руб. Таким образом, показатели прироста к аналогичному периоду прошлого года составили 4% и 13,6% соответственно. Средняя цена выросла на 9,3% и составила 4,6 тыс. руб. Доля смартфонов продолжает расти, за период она составляла 29% в количестве и 66% - в выручке, т.е. на рынке было реализовано 3,4 млн. смартфонов по средней цене 10,5 тыс. руб. Рынок характеризовался:

1. ростом рынков СФО и ЮФО,

2. продолжающимся ростом продаж смартфонов (+73,1% в кол-ве и +59,9% в выр.), что влечет за собой рост среднего ценника не только смартфона, но и рынка в целом,

3. продолжающейся концентрацией рынка у сегментов-лидеров - Android и Windows Phone,

4. сокращением основной ценовой категории от 2 до 6 тыс. руб. (на рынке смартфонов и сотовых телефонов) при удержании позиций сегмента до 2 000 руб. и росте верхних категорий. В то же время на рынке смартфонов наблюдался рост категории от 8 до 12 тыс. руб., а также до 4 тыс. руб. при сокращении прочих сегментов, кроме верхнего в выручке.

3. Рынок цифровых фотоаппаратов.

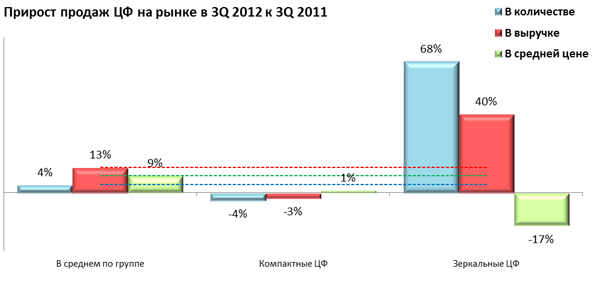

По нашей оценке, за 3Q 2012 на рынке было продано 1,4 млн. цифровых фотоаппаратов по средней цене 8,2 тыс. руб. Рынок продолжает показывать положительные приросты: тогда как в количестве показатель составил +4,1%, в выручке +13,1%, а в средней цене + 8,7%. (Из-за округления на диаграмме количественный показатель в 3 квартале 2011 года чуть выше точного значения, которое равно 1,3793 млн шт.)

Подобная динамика говорит о смещении потребительского спроса от компактных цифровых фотоаппаратов к зеркальным. Кроме того, происходит все больший отток потребителей в сегменты планшетов и смартфонов, так как многофункциональность остается одним из критериев выбора, а качество оптики, используемой в планшетах и смартфонах давно уже не отстает по качеству той, что установлена в компактных фотоаппаратах.

Значительно сокращается средняя цена зеркального фотоаппарата на рынке, что также привлекает потребителя.

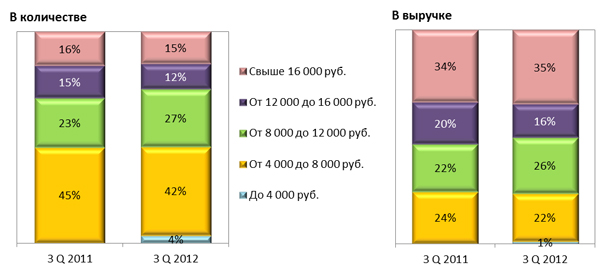

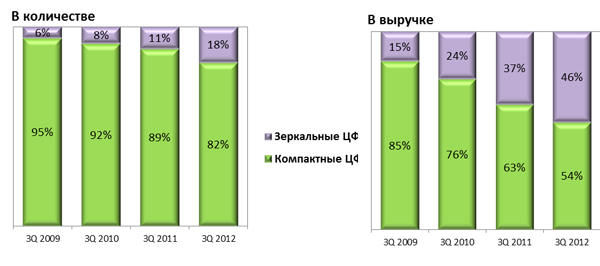

В третьем квартале доля зеркальных фотоаппаратов выросла до 18% в количестве и 46% - в выручке. 1.

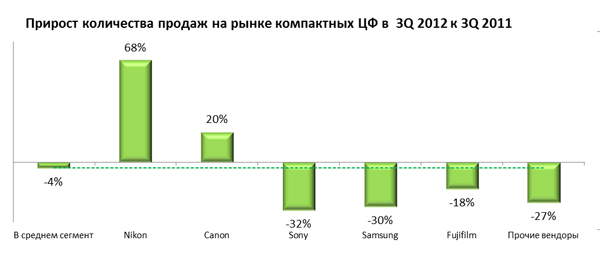

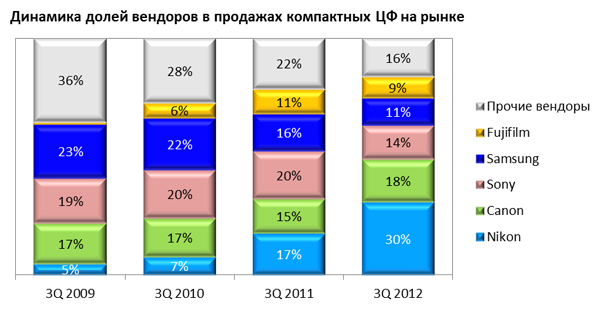

Сегмент компактных ЦФ:

В сегменте компактных ЦФ, показавшем падение на 4% к аналогичному периоду прошлого года, положительные приросты количества продаж показали только Nikon и Canon. Доли вендоров следующие:

Nikon занял 30% рынка, Canon сумел восстановить позиции после сокращения в прошлом году, остальные лидеры рынка теряли позиции.

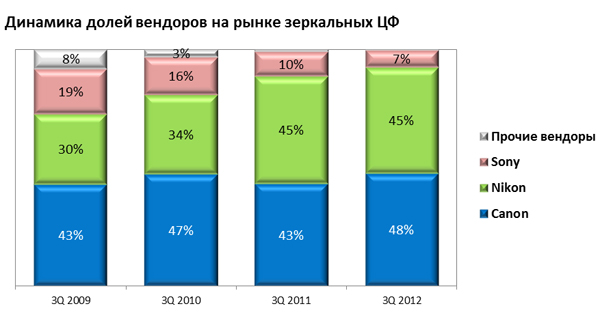

Сегмент зеркальных ЦФ:

Положительная динамика сегмента рынка зеркальных цифровых фотоаппаратов была обусловлена, в основном, значительным приростом продаж Canon:

В сегменте зеркальных ЦФ Canon продолжает показывать приросты количества продаж выше среднего по рынку, чуть хуже результаты – у Nikon. Sony показал прирост всего лишь в 18%, тогда как прочие вендоры значительно сократились.

Рынок сконцентрировался вокруг двух лидеров рынка: Canon и Nikon.

Резюме по рынку цифровых фотоаппаратов в 3Q 2012 году:

За третий квартал 2012 на рынке было реализовано 1,4 млн. цифровых фотоаппаратов по средней цене 8,2 тыс. руб. Рынок показал положительные приросты по всем трем показателям (+4,1% в количестве, +13,1% в выручке, +8,7% - в средней цене).

1. продолжающимся смещением спроса от компактных ЦФ в сторону многофункциональных устройств – планшетов и смартфонов,

2. смещением спроса в сторону зеркальных ЦФ при падении среднего ценника последних,

3. максимальный прирост в сегменте компактных ЦФ показал Nikon, тогда как в сегменте зеркальных – Canon. Кроме того, эти вендоры практически поровну делят рынок зеркальных ЦФ.