Рынок молочных продуктов: товарный и рекламный аспекты

Рынок молочных продуктов обладает мощным потенциалом, поскольку его рост продолжался даже во время стремительного экономического спада в 2009 году

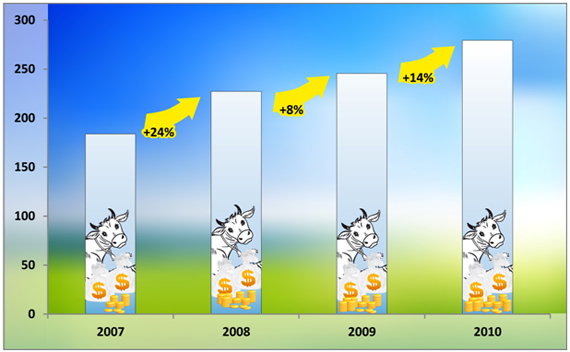

В 2010 году покупательская способность осталась на низком уровне, а летние пожары и засуха привели к дефициту молочного сырья и, как следствие, росту цен. Но, несмотря на огромное множество дестабилизирующих факторов, рынок постоянно растет. По нашим данным, объем розничных продаж молочных продуктов в 2010 году составил около 279 млрд. руб., превысив уровень 2009 года на 14%.

Рис. 1. Динамика розничных продаж молочных продуктов в 2007-2010 гг., млрд. руб.

Источник: АЦВИ

Сразу оговорим, что под термином «рынок молочных продуктов» в данном материале мы подразумеваем следующие сегменты:

1) молоко и молочная продукция (молоко,

молочные десерты, соки, содержащие молоко, жидкие кисломолочные продукты,

творог, сливки, глазированные сырки, пудинги);

2) йогурты (питьевые и густые);

3) масложировая продукция (сливочное масло и маргарин);

4) плавленые сыры.

Соответственно, все перечисленные выше сегменты в сумме дают 100% рынка молочных продуктов. За границами анализа остались некоторые «молочные» сегменты, однако, с нашей точки зрения, на общую картину этот факт не оказывает сильного влияния.

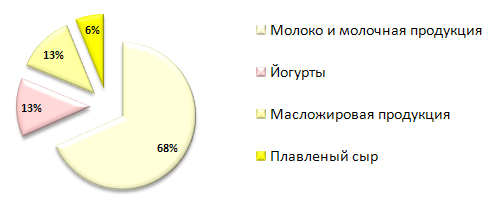

Самый крупный сегмент – «Молоко и молочная продукция», на долю которого приходится около 68% рынка. На йогурты и масложировую продукцию приходится по 13% соответственно, на сегмент плавленых сыров – оставшиеся 6%.

Рис. 2. Структура рынка молочных продуктов в денежном выражении, 2007-2010 гг., %.

Источник: АЦВИ

Состояние рынка

Говоря о ситуации на рынке в целом, попытаемся выделить и кратко описать основные факторы и тенденции, имеющие место в 2010 году и оказавшие то или иное влияние на развитие отрасли.

Главным фактором на рынке молочных продуктов, влияющим в первую очередь на мелких производителей, является сезонность. Как правило, в летние месяцы производство молока возрастает, а потребительский спрос и закупочные цены, наоборот, снижаются. С осени начинается обратный процесс: производство молока идет на спад, а потребление и цены увеличиваются. Летом 2010 года впервые наблюдалась абсолютно нетипичная картина для российского рынка: цены на молоко не претерпели традиционных сезонных изменений, а, напротив, стали выше зимнего периода 2010 года. Причиной этому стала аномальная жара и, как следствие, снижение надоев. Не свойственный рынку в летние месяцы рост закупочных цен вынудил производителей повышать стоимость готовой продукции, что, естественно, отрицательно сказалось на потребительском спросе и привело к конфликту между властями, переработчиками и производителя сырья.

Конфликт частично разрешился после введения одной из двух отраслевых организаций «Союзмолоко» «ценового коридора» на закупку сырого молока, который был призван сдержать рост цен.

Повышение цен на готовую продукцию провоцируют не только описанные выше сезонные колебания, но и постоянный дефицит сырого молока на рынке. Такая ситуация объясняется слабой оснащенностью и отсутствием модернизации оборудования на большинстве предприятий по производству молока. Именно поэтому особенно важным для рассматриваемого рынка является постоянное инвестирование в отрасль.

Немаловажное влияние на положение молочной отрасли оказывает политика со стороны государства. Так, например, ощутимым событием в начале 2009 года стало вступление в силу нового технического регламента на молоко и продукты его переработки. Согласно регламенту молоком должна называться только та продукция, которая изготовлена из натурального, цельного молока, а все остальные продукты – молочные напитки, молочный составной продукт, вторичное молочно сырье, заменитель молочного продукта. Однако, термин «молочный напиток» так и не появился на прилавках магазинов. Причиной явилось недоверие потребителей к молочному напитку, поскольку он производится из сухого молока, а значит, не является абсолютно натуральным продуктом. К тому же технология производства иногда не исключает применение растительных жиров, а повышение температур при обработке уменьшает количество микроэлементов и полезных веществ.

Несмотря на то, что 14 июля 2010 года, Совет Федерации уточнил значение термина «молочный напиток», продукты с таким названием так и не полюбились потребителям. Таким образом, во втором полугодии 2010 года выпуск «молочного напитка» существенно снизился, а основные объемы его продаж установились в дальневосточном регионе, где нет сырого молока.

Основные игроки

Говоря об основных игроках на рынке, стоит отметить, что на первую десятку производителей, включая марки операторов торговли (private labels), приходится более половины розничных продаж. Крупнейшие игроки постоянно расширяют свою продуктовую линейку, что влечет за собой увеличение продаж и долей на рынке. Кроме того, важно отметить роль зарубежных игроков, многие из которых существуют на рынке не один год и имеют узнаваемые, уже полюбившиеся россиянам бренды, а также собственные производственные мощности на территории РФ.

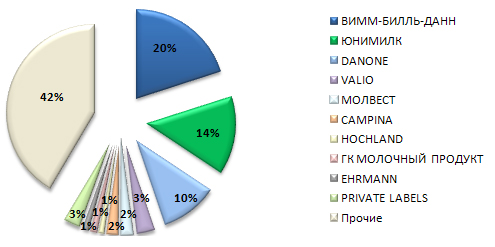

Рис. 3. Доли основных игроков на рынке молочных продуктов в денежном выражении в 2010 г., %.

Источник: АЦВИ

Одним из самых громких событий в конце 2010 года явилось объявление о покупке крупной транснациональной компанией PepsiСо ведущего отечественного производителя «Вимм-Билль-Данн». Доля «Вимм-Билль-Данн» на рынке молочных продуктов в течение 2007-2010 годов оставалась практически неизменной. В 2010 году компания заняла около 20% розничного рынка в стоимостном выражении.

«Вимм-Билль-Данн» владеет 37 производственными мощностями в России и странах СНГ, в том числе рядом крупных молочных заводов, таких как Лианозовский молочный комбинат в Москве, который считается крупнейшим молочным заводом в Европе с производственной мощностью от 1200 до 1500 тонн молока в сутки.

Вся продукция компании производится в непосредственной близости от мест ее продажи, что позволяет свести к минимуму транспортные расходы и обеспечить свежесть предлагаемых продуктов. Кроме того, «Вимм-Билль-Данн» часто выпускает новые продукты, а грамотное позиционирование товаров позволяет обеспечивать высокую узнаваемость брендов компании.

Также во втором полугодии 2010 года объявили о слиянии своих молочных бизнесов на территории России и СНГ два других крупных игрока на рынке: «Юнимилк» и Danone. В итоге на рынке появится новый лидер, контролирующий около 25% рынка молочных продуктов. Кроме того, в результате слияния компании смогут увеличить объемы продаж, расширить географию своего присутствия и снизить затраты на транспортировку.

Доли других производителей несколько скромнее, поскольку основные объемы продаж компаний приходятся на один или несколько брендов.

Так, самыми известными брендами финского производителя Valio в России являются плавленый сыр «Виола», сливочное масло «Валио», а также в арсенале имеются различные творожки, йогурты и кисломолочные продукты. Доля Valio на рынке в 2010 году осталась практически неизменной и была равна 2.8%. Во втором полугодии 2010 года Россельхознадзор запретил ввоз продукции данной компании на территорию России. Причиной стало несоответствие финских заводов российским санитарным требованиям, но, по мнению некоторых экспертов, причины запрета имели политические мотивы. Через две недели запрет был снят. Поскольку финский производитель имеет в России несколько складов, имеющейся на них продукции вполне хватило для обеспечения потребительского спроса.

Далее следует отечественный производитель «Молвест», доля которого также остается практически неизменной и по итогам 2010 года составила 2.0%. Главной торговой маркой компании является «Вкуснотеево». Значительные инвестиции осуществляются в разработку и продвижение других торговых марок комбината: «Фруате», «Ералаш», «Иван Поддубный», «Сан Круи», «Волжские просторы», «Кубанский Хуторок». Одним из главных событий для компании явилась покупка в начале 2010 года «Калачаевского» завода у московского холдинга по производству плавленых сыров «Карат». В будущем предполагается, что производство плавленых сыров может стать ключевым проектом.

Голландский производитель Campina занимает около 1.8%. Наиболее популярными брендами являются йогурты Fruttis и «Нежный». В 2010 году компания разработала новую стратегию поведения, в соответствии с которой в ближайшие пять лет предполагается развитие и активное инвестирование средств в молочную продуктовую линейку и в продукты с высокой добавленой стоимостью.

Рыночные доли компаний Hochland и ГК «Молочный продукт» близки и составляют около 1.2%.

Hochland является крупнейшим мировым производителем сыра. В России компания специализируется на производстве плавленых сыров, самым популярным из которых является плавленый сыр «Hochland». Также в портфеле брендов компании, помимо «Hochland», присутствуют плавленые сыры «Almette», «Patros», «Valbrie».

ГК «Молочный продукт» – отечественный производитель с производственными мощностями в Москве и Нальчике. Наиболее известными брендами компании являются Dolce Vita, сливочное масло «Вологодское», «Крестьянское».

Последний из девяти ведущих производителей – компания Ehrmann – в настоящее время занимается производством йогуртов, творожков, пудингов и десертов. Основными брендами, широко представленными на территории России, являются Prebiotic, «Эрмигурт», «Эрмик», «Услада». Доля Ehrmann на отечественном молочном рынке равна около 1.1%.

Отдельно стоит отметить сегмент продукции операторов торговли, так называемый private label. Например, торговая сеть «Ашан» выпускает молочные продукты под брендом «Лакомо». Крупная торговая сеть X5 Retail Group (сети «Пятерочка», «Перекресток», «Карусель», «Копейка») помимо уже существующих собственных брендов в 2010 году объявила о начале производства во Франции йогуртов и десертов под брендами Bio Plus и Dessert Plus. Доля private label на рынке молочных продуктов в 2010 году была около 3.3%.

Из вышесказанного можно заключить, что важными чертами российского молочного рынка на сегодняшний момент являются высокая концентрация и сильные позиции крупных зарубежных игроков. В результате конкуренция между производителями острая, более крупные игроки вытесняют средних и мелких производителей, провоцируя тем самым дальнейшее развитие процесса «олигополизации» на рынке. Однако не стоит забывать, что Россия обладает огромными территориями и не всегда существует возможность перевозки скоропортящейся продукции на большие расстояния, поэтому мелкие производители и «местечковые» заводы будут существовать всегда.

Рекламная активность

Как уже говорилось ранее, рынок молочных продуктов крайне разнороден по своей структуре, поэтому каждый сегмент имеет свои особенности с точки зрения продвижения продукции.

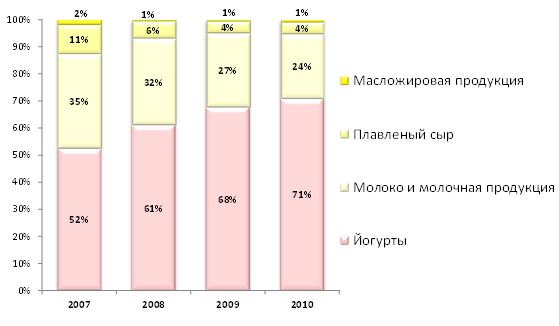

Рис. 4. Распределение рекламных бюджетов по сегментам рынка молочных продуктов, 2007-2010 гг., %.

Источник: АЦВИ

Самым значимым сегментом с точки зрения рекламных бюджетов на протяжении 2007-2010 годов являются йогурты. Для поддержания продаж производители непрерывно информируют потребителей о новом ассортименте, специальных акциях, программах, новых свойствах продукта. Все ведущие компании ежегодно вкладывают значительные средства в рекламу йогуртов. Данный вид молочной продукции рекламируется отдельно от традиционных молочных продуктов и позиционируется как инновационный продукт для здоровья. Основными рекламодателями в сегменте йогуртов являются «Вимм-Билль-Данн», «Юнимилк», Campina, Danone, Ehrman и Valio.

Вторым по объему рекламных бюджетов является сегмент молока и молочной продукции. Продукты с низкой добавленной стоимостью (молоко, традиционные кисломолочные продукты) резко уступают по величине рекламных затрат продуктам с высокой добавленной стоимостью (йогурты). Это объясняется тем, что классические молочные продукты хорошо знакомы потребителям и практически не нуждаются в рекламе. Основные рекламодатели: «Вимм-Билль-Данн», «Юнимилк» и Danone.

В сегменте плавленых сыров самыми крупными рекламодателями являются Hohland, Valio, а также отечественный производитель плавленых сыров «Карат».

Самым скромным по объемам рекламных бюджетов на протяжении 2007-2010 годов является сегмент масложировой продукции. Основными рекламодателями являются финский производитель Valio и отечественный «Нижегородский МЖК».

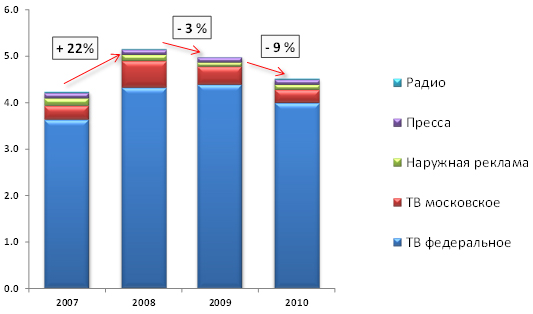

Рассматривая суммарные объемы рекламы молочных продуктов в денежном выражении, отметим снижение рекламной активности в 2010 году на 9% по сравнению с 2009 годом, что связано с сокращением рекламных затрат некоторых игроков в категории.

Рис. 5. Медийное распределение рекламных затрат на рынке молочных продуктов, 2007-2010 гг., млрд. руб. с НДС.

Источник: АЦВИ

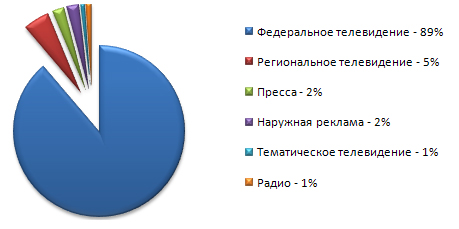

Переходя к распределению рекламных бюджетов по медиа, подчеркнем, что на протяжении 2007-2010 годов основное предпочтение отдается рекламе на федеральном телевидении, что объясняется высокой степенью охвата целевой аудитории при относительно низкой стоимости размещения.

Рис. 6. Медийное распределение рекламных затрат на рынке молока и молочной продукции, 2010 г., %

Источник: АЦВИ

Стоит подчеркнуть, что продвижением собственной продукции занимаются в основном крупные игроки на рынке, поскольку более мелкие производители либо не имеют денежных средств на масштабные рекламные кампании, либо располагаются в регионе, где их продукция уже знакома потребителям и не требует рекламной поддержки.

Перспективы

Подводя итоги, отметим, что рынок молочных продуктов в среднесрочной перспективе ожидает новый виток конкурентной борьбы между двумя крупными молочными компаниями: «Вимм-Билль-Данн» (Pepsi Co) с одной стороны и Danone-Юнимилк с другой. По мнению некоторых отраслевых экспертов, в результате возможно появление новых брендов и снижение цен на продукцию, поскольку в условиях все еще низкого уровня покупательской способности цена является одним из ключевых факторов при выборе товара. Кроме того, в среднесрочной и долгосрочной перспективах лидеры рынка продолжат расширять область своего географического присутствия, а также приобретать небольших региональных производителей. С уверенностью можно утверждать, что острая конкурентная борьба повлечет за собой если не увеличение рекламных бюджетов крупнейших рекламодателей на молочном рынке, то, по крайней мере, их сохранение на прежнем уровне.