Соотношение федеральной и региональной телерекламы: тенденции и перспективы

На сегодняшний день региональная телереклама является весьма значимым сегментом рекламного рынка России. Его годовой объем в настоящее время составляет порядка 1 млрд. долл., что превышает 10% от всего рынка рекламы страны

Доля региональной части в рекламных блоках федеральных телеканалов составляет 15-25% от всего объема рекламного эфира, на крупных сетевых телеканалах (СТС, РЕН ТВ, ТНТ) этот показатель еще выше – 30-35%.

Серьезным фактором, затормозившим развитие данного сегмента, явился финансовый и экономический кризис. Кризисные явления экономического и финансового характера в отдельных регионах имели почти катастрофический масштаб, что не замедлило сказаться на активности рекламодателей, причем как местных, испытывающих собственные трудности, так и крупных сетевых, наблюдающих падение платежного спроса населения и снижение деловой активности в субъектах Федерации.

Стоит отметить, что, как и в других медиа, кризис сильнее всего ударил именно по региональной части, продажи в федеральных блоках «просели» не так сильно.

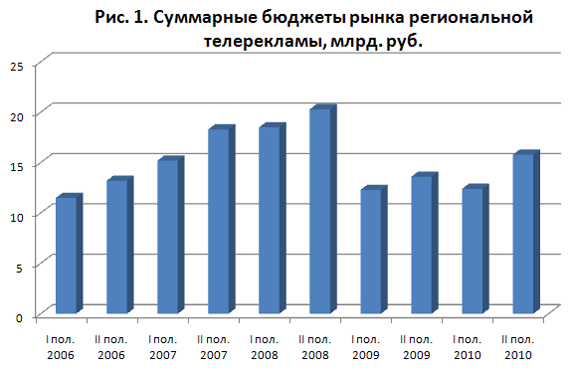

Источник: АЦВИ

Кризис начал сказываться на данном сегменте рекламы уже в IV квартале 2008 года, и по итогам всего года прирост рынка в рублевом исчислении составил 16% по отношению к 2007 году (тогда как годом ранее соответствующий показатель равнялся 36%).

Начало 2009 года было очень тяжелым для данного сегмента телерекламы. Каналы, селлеры, рекламные агентства и рекламодатели в течение I квартала пытались нащупать цену, устраивавшую все стороны в изменившихся условиях. Часть рекламодателей решили приостановить (или существенно сократить) свою маркетинговую активность и занять выжидательную позицию. В итоге после первых 6-ти месяцев 2009 года сокращение рекламных бюджетов составило 34% по сравнению с аналогичным периодом прошлого года.

Лишь в IV квартале 2009 года появилось ощущение наметившегося завершения кризиса, и ситуация стала выправляться. Тем не менее, серьезного влияния на динамику рынка это уже не оказало – по итогам всего года рынок сократился на 1/3 по отношению к 2008 году.

Ответной реакцией на снижение спроса на региональную телерекламу стало сокращение или закрытие региональных рекламных блоков отдельными телеканалами. Каналы ТВ-3, MTV, Муз-ТВ полностью отказались от региональной рекламы в пользу федеральной.

В 1-й половине 2010 года рынок стабилизировался на уровне 2009 года – падение было остановлено, однако и заметного роста общего объема бюджетов не наблюдалось. Крупные сетевые рекламодатели, отказавшиеся было от тактики «ковровых бомбардировок» через сетевое размещение в пользу точечных выходов в интересующих их регионах, из-за изменившейся конъюнктуры вновь ввернулись к старой «схеме». Что касается локальных рекламодателей (особенно из сектора малого и среднего бизнеса), ощутивших «дыхание» кризиса на себе более сильно, то они пока не торопились восстанавливать утраченные позиции.

Только начиная с июля 2010 года наблюдается уверенный рост бюджетов в сегменте региональной телерекламы. По итогам года объем региональной рекламы в рублевом выражении вырос на 8,6% по отношению к 2009 году. Тем не менее, это значительно ниже показателей рынка федеральной телевизионной рекламы, который вырос на 16,6%.

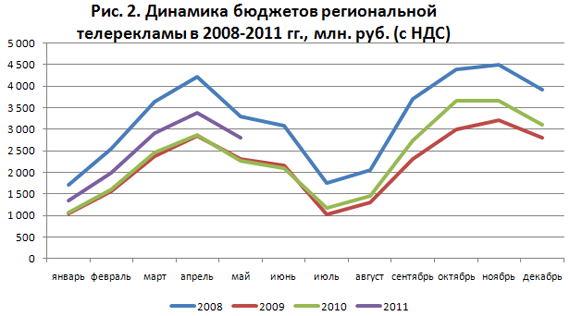

Начало 2011 года ознаменовалось существенным ростом активности рекламодателей как по всему телерекламному рынку в целом, так и в сегменте региональной телерекламы. Ощущение окончания кризиса со стороны рекламодателей привело к заметному усилению их маркетинговой активности. По итогам 5 месяцев прирост бюджетов в секторе региональной телерекламы составил 21% по отношению к соответствующему периоду предыдущего года. Тем не менее, вряд ли стоит ожидать столь же высоких показателей роста в дальнейшем в течение года. Нужно помнить, что база для второй половины 2011 года будет значительно выше.

Источник: АЦВИ

Показатели региональной телерекламы пока не вышли на докризисный уровень. В 2011 году можно ожидать повышения региональных показателей телерекламного рынка лишь до уровня 2007 года, а в 2012 году до уровня 2008 года. В то же время федеральная телереклама уже по итогам 2010 года смогла перекрыть показатели считавшегося до того самым успешным 2008 года на 2%, в начале 2011 года «отрыв» продолжил увеличиваться.

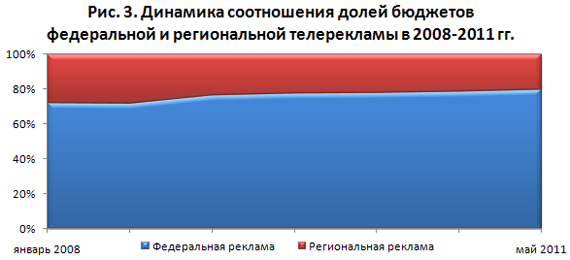

Если говорить о динамике соотношения бюджетов федеральной и региональной телерекламы, то, ввиду того, что кризисные явления оказали большее влияние на рынок региональной телерекламы, доля данного сегмента на рынке телерекламы в целом несколько сократилась.

Источник: АЦВИ

Что касается основных игроков в сегменте телерекламы, то традиционным лидером является реклама продуктов питания. Данная категория одинаково популярна как в федеральном, так и в региональном сегменте.

По-прежнему широко рекламируются посредством телевидения. медицинские товары и услуги всевозможных клиник. Введенные законодательные ограничения на рекламу подобного рода товаров и услуг не оказали существенного влияния на активность рекламодателей.

Представители всевозможных торговых организаций в связи со спецификой своей деятельности более активны в региональной части телерекламного сегмента. Напротив, рекламодатели парфюмерии и косметики, легковых автомобилей, бытовой химии, средств и предметов гигиены предпочитают размещать рекламу в федеральном эфире.

ТОР-20 товарных категорий по объемам телерекламных бюджетов в январе-мае 2011 года

Источник: АЦВИ

Перспективы

В начале 2011 года спрос на федеральную рекламу оказался очень высоким, это способствовало возникновению дефицита инвентаря. Если ситуация в дальнейшем будет развиваться в том же ключе, то неизбежно перетекание части рекламных бюджетов в региональный эфир. Если крупные «национальные» рекламодатели станут вновь активно интересоваться данным сегментом, то его рост будет более стремительным.

В противном случае резкого ускорения в ближайшее время ждать не приходится, так как спрос на рекламу со стороны местных рекламодателей резко упал в период кризиса и его восстановление идет пока очень осторожно.

На дальнейшее развитие рынка серьезное влияние также может оказать и политика крупных национальных телеканалов в части распределения рекламного инвентаря между федеральной и региональной частью, что также определяется спросом на рекламу.