Владимир Коровкин, МШУ «Сколково»: как развивается цифровая экономика в регионах

В большинстве городов России достаточно развиты средства доступа в Интернет, уже 70% населения тем или иным способом выходят в сеть. Но как используются цифровые возможности в регионах?

Мы привыкли к тому, что логика устройства жизни в России в целом проста и линейна: Москва во всем впереди, за ней чуть поодаль Питер, далее – в каком-то порядке города-миллионники, ну а затем на почтительной дистанции остальные города. Эта парадигма играет ключевую роль в планировании географических аспектов стратегии бизнеса в российских регионах.

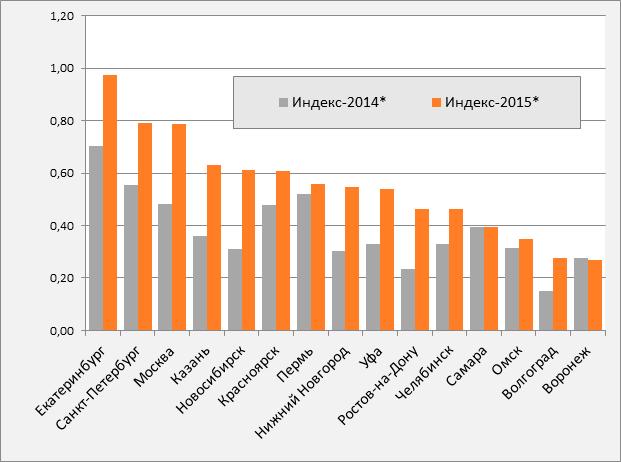

Верна ли эта картина для «цифровой экономики», в самой сущности которой заложена возможность leapfrogging – резкого скачка в развитии, преодолевающего исторически сложившиеся ограничения ресурсов и инфраструктуры? Теоретические спекуляции мало помогают в ответе на этот вопрос, он требует жесткого эмпирического решения. В поисках такого решения Московская школа управления «Сколково» создала под научным руководством проф. Е. Каганера из бизнес-школы IESE (Барселона) Индекс цифровой жизни российских регионов, по методике которого было проведено две волны оценки – в конце 2014 и конце 2015 года.

Как замерить «цифровую экономику»? Простые показатели проникновения Интернета и пользования им перестают быть значимым дифференциатором: практически во всех заметных городах существует вполне качественное подключение к сети и более 70% населения страны тем или иным способом выходят в сеть. Можно вполне считать завершенным этап первичной цифровизации. Что идет за ней? Как используются имеющиеся цифровые мощности? Ответ на этот вопрос заведомо многомерен.

Во-первых, «цифра» проникает практически во все сферы жизни, но совершенно необязательно делает это в равной мере. Если где-то распространен цифровой банкинг, то совершенно не факт, что там столь же развито цифровое здравоохранение (скажем, в виде «телемедицины») и наоборот. Во-вторых, возникает важная проблема, что измерять: существующие возможности или их использование? Если какой-то регион оказывается «менее цифровым», то в чем причина – его жители консервативны и предпочитают традиционные способы ведения дел или его предприниматели и администраторы недостаточно расторопны в развитии цифровых систем? Индекс «Сколково» учитывает обе стороны этой сложности: в нем раздельно измеряются спрос и предложение по семи ключевым аспектам современной городской жизни – транспот, финансы, розничная торговля, здравоохранение, образование, СМИ, администрация.

Методология индекса довольно трудоемка (основана на анализе большого ряда данных, получаемых из поисковых систем, социальных сетей и Интернет-счетчиков), по этой причине он пока ограничен 15-ю городами-милионниками. По ним получается комплексная многомерная картина, дающее достаточное пространство для интерпретаций.

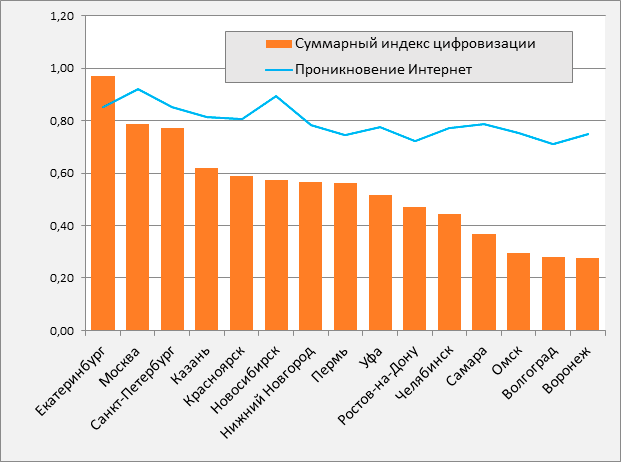

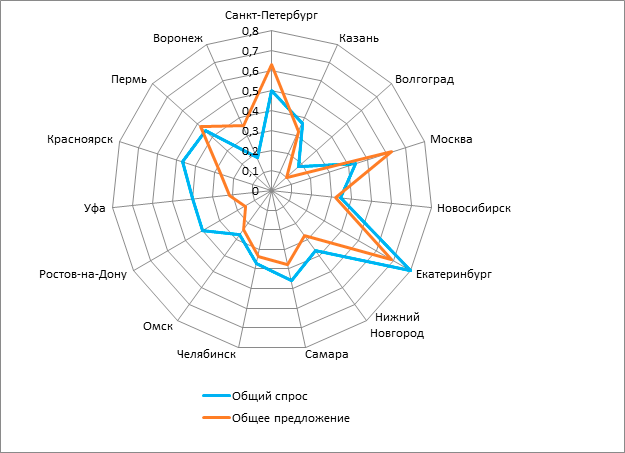

Результаты индекса второй год подряд приносят достаточно сюрпризов. Прежде всего, на первом месте уверенно держится Екатеринбург, на втором – Питер и лишь третье достается Москве. Это связано с тем, что пафос индекса состоит в измерении интенсивности проникновения цифровых технологий в соответствии с концепцией «цифровой плотности», т. е в основе его – индикаторы, отнесенные к размеру города.

Оказывается, что во многих аспектах Москва отстает в развитии

цифровизации относительно своего огромного населения, это особенно заметно в

цифровых финансах, где столица совершенно неожиданно стабильно занимает

последнее место. В числе лидеров уверено держится кластер

уральско-сибирско-волжских городов: Пермь, Казань, Новосибирск,

Самара.

Отстающими в цифровизации являются города Черноземья и Юга, Воронеж, Волгоград,

Ростов, плюс выбивающийся из общего сибирского тренда Омск. В целом нет

серьезной зависимости между цифрами проникновения Интернета в городе и

значением индекса его цифровой жизни, «первичная» и «вторичная» цифровизации

оказываются качественно различными феноменами.

1. «Гармоничные» города – баланс спроса и предложения.

Лидирует Екатеринбург, также выделяются Казань, Пермь, Омск и Челябинск.

2. Города с неудовлетворенным спросом: особенно заметно в Уфе, Красноярске и

Ростове-на-Дону.

3. Города с опережающим предложением: здесь лидерами являются два столичных

города, а также Воронеж.

Кратко перечислим лидеров по отдельным направлениям:

– Транспорт: предложение – Новосибирск и Пермь, спрос – Москва;

– Торговля: предложение – Самара и Санкт-Петербург, спрос и предложение –

Екатеринбург, в целом для торговли характерно значительно опережающее

предложение;

– Финансы: спрос – Самара и Уфа, предложение – Челябинск, спрос и предложение –

Екатеринбург, в этом измерении, наоборот, есть существенный неудовлетворенный

спрос;

– Здравоохранение: предложение – Москва, спрос – Челябинск, Уфа, Красноярск,

предложение и спрос – Екатеринбург, в целом – очень яркий пример опережающего

предложения;

– Образование: предложение сколь-либо развито фактически в трех городах –

Москве, Петербурге и Екатеринбурге, в последнем развит и спрос, так же как в

Перми и Красноярске;

– СМИ: в предложении полностью доминируют два столичных региона, при

существенном спросе в Красноярске, Омске, Челябинске и Екатеринбурге;

– Администрация. Здесь почти полностью отсутствует какая-либо связь между

спросом и предложением (коэффициент корреляции = 0,09). Предложение – Уфа,

Пермь, Петербург, спрос – Казань, Екатеринбург, Самара, единственный город с

балансом – Москва.

При этом надо отметить, что картина в целом весьма динамична, за год поменялись лидеры и отстающие по большинству измерений, особенно много относительных изменений происходит в середине списков.

Однако исследование не задумывалось как ярмарка тщеславия для регионов. Ключевым теоретическим вопросом было выявление связи между глубиной проникновения цифровых технологий и параметрами социально-экономического развития регионов. В области предложения все оказалось довольно тривиально – в целом картина подтверждает максиму «богатые богатеют – бедные беднеют»: наиболее ресурсо-обеспеченные регионы имеют самое развитое цифровое предложение. Это с одной стороны объяснимо: среди прочего именно на показатели, связанные с ресурсной обеспеченностью (вроде ВРП на душу населения) ориентируются в своих региональных стратегиях крупные компании и государственные органы. С другой стороны, оказывается, что феномен «цифрового скачка» (digital leapfrogging) пока что не реализован в практике крупнейших российских городов. Этот же вывод подтверждается анализом конкретных кейсов региональных цифровых инициатив: мы видим огромный дефицит заметных, интересных, успешных самостоятельных проектов даже в тех городах, которые оказались в верхних позициях нашего рейтинга.

Однако, возможно, важнейшим открытием исследования стала корреляция между цифровым спросом и другими социально-экономическими показателями в регионах. Здесь не действует принцип наличия ресурсов и относительно большего экономического богатства. Даже уровень образования и доля молодежи в населении не дает значимых совпадений. Единственная область серьезной корреляции (с коэффициентом 0,76) – интегральный рейтинг благосостояния российских городов (т. е. качество жизни, на основе данных компании Urbanica). По-своему этот вывод логичен: цифровые возможности становятся в современном мире одним из определяющих факторов жизненного комфорта. Их развитие оказывается рычагом конкуренции за качество регионального человеческого капитала, чрезвычайно важной в современной России.

На конференции AdTech Russia Владимир Коровкин,

руководитель направления